¿Quién dirigió la caída de hoy? No fue la carta de renuncia de Powell, sino la subida de tasas de Kazuo Ueda.

El 1 de diciembre, el mercado cripto sufrió una fuerte caída, con bitcoin bajando más del 5% en un solo día. El detonante fue el rumor sobre la renuncia del presidente de la Reserva Federal, Powell, pero la causa principal fue la posibilidad de que el Banco de Japón termine su política de tasas de interés cero, lo que provocó un proceso de desapalancamiento global. Resumen generado por Mars AI. Este resumen fue generado por el modelo Mars AI y la precisión y la integridad de su contenido aún están en proceso de mejora.

El 1 de diciembre, el mes de cierre del mercado cripto, que originalmente generaba grandes expectativas, comenzó con una brutal caída.

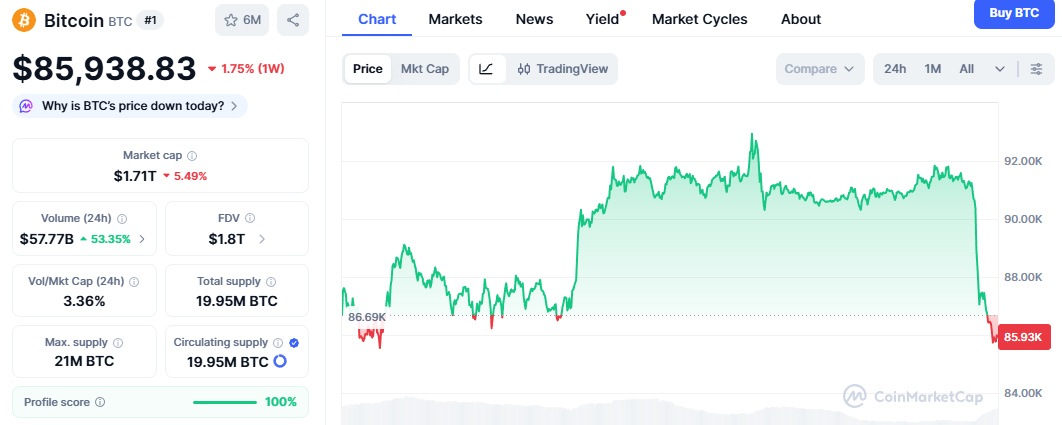

En la noche del domingo (zona horaria GMT+8), bitcoin se desplomó sin resistencia desde arriba de los 90,000 dólares, llegando a tocar los 85,600 dólares, con una caída diaria de más del 5%. El mercado de altcoins fue aún más sangriento, y el índice de miedo se disparó instantáneamente.

En la superficie, el detonante fue un rumor aterrador que se viralizó en redes sociales: el presidente de la Reserva Federal, Powell, anunciaría su renuncia el lunes por la noche.

Pero eso es solo la apariencia.

En esta burbuja de información, los traders se asustaron por los chismes políticos de Washington, pero ignoraron que la verdadera señal mortal venía de Tokio. No fue solo una catarsis emocional provocada por un rumor, sino una lección de manual sobre el desapalancamiento macro global.

La verdadera fuerza bajista provino del Banco de Japón, que silenciosamente está cerrando la mayor “caja gratis” del mundo.

La cortina de humo de Washington: un mercado frágil y asustadizo

Primero, necesitamos desmenuzar el factor directo que llevó al colapso del mercado.

El rumor sobre la renuncia de Powell el lunes por la noche es, hasta ahora, un típico FUD. El mandato de Powell termina en 2026 y, según la agenda oficial, efectivamente dará un discurso público este martes. Es muy poco probable que un presidente que está por dar un discurso rutinario renuncie de forma repentina.

Pero la pregunta es: ¿por qué el mercado lo creyó?

Porque el terreno para el rumor es real. Ese terreno es la lucha política de los bancos centrales en la era Trump 2.0.

Justo esta mañana, el presidente electo Trump declaró públicamente que pronto anunciará al próximo candidato a presidente de la Reserva Federal. El favorito es Kevin Hassett, exasesor económico de la Casa Blanca y conocido por su postura dovish.

Esto generó una ansiedad profunda en Wall Street: la narrativa del “presidente sombra” de la Fed se está volviendo realidad.

El mercado no teme que Powell renuncie voluntariamente, sino que sea desplazado o presionado políticamente. Si Hassett u otro aliado de Trump es designado anticipadamente como sucesor, el poder de decisión de Powell para el resto de su mandato se verá gravemente reducido.

El miedo al vacío de poder, sumado a la baja liquidez del fin de semana, convirtió un rumor burdo en un arma nuclear para los bajistas.

La verdadera bomba de Tokio: una súper contracción no vista en 17 años

Si el rumor de Washington fue el viento, el mercado de bonos de Tokio fue la verdadera bandera que ondeó.

Mientras mirábamos Twitter por noticias de Powell, en el mercado financiero japonés se gestaba un tsunami silencioso: el rendimiento de los bonos japoneses a 10 años subió hasta cerca del 1.1%, el nivel más alto desde 2008.

No es solo un número, es el fin de una era.

1. La inflación ya no se puede contener Los datos publicados el fin de semana muestran que el IPC subyacente de Tokio en noviembre subió un 2.8% interanual, superando ampliamente las expectativas. Este es el indicador adelantado más importante para el Banco de Japón. Los datos indican que la inflación en Japón ha pasado de ser importada a endógena, y el banco central ya no tiene motivos para mantener la política laxa.

2. El ultimátum de los halcones Aunque aún hay voces dovish como Toyoaki Nakamura pidiendo cautela, el mercado ya escucha con más fuerza a los halcones. Actualmente, la probabilidad de que el Banco de Japón suba tasas el 18-19 de diciembre supera el 60%.

Esto significa que Japón —el único país del mundo que mantuvo tasas negativas y cero durante décadas— se ve forzado a normalizar su política.

Análisis profundo: el fin del carry trade en yenes

Muchos inversores cripto no entienden por qué un cambio de tasas en Tokio puede hacer que bitcoin caiga 5,000 dólares en una hora (UTC+8).

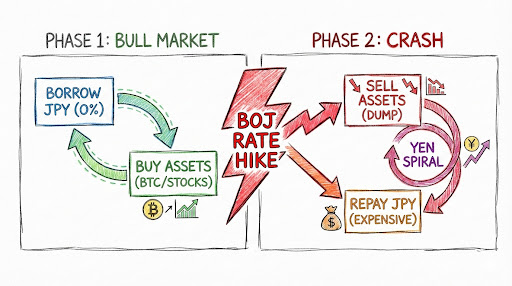

Esto tiene que ver con la arquitectura financiera global: el carry trade en yenes.

Para explicar esto, podemos usar una analogía con DeFi, familiar para el mundo cripto.

1. El yen es el mayor pool de préstamos estable del mundo Imaginá que hay un protocolo DeFi llamado Banco de Japón. Durante décadas, su tasa de préstamo fue casi 0%. Para los hedge funds de Wall Street, la mejor estrategia era maximizar el apalancamiento: tomaban enormes préstamos en yenes a costo casi cero y los vendían para comprar dólares.

2. La base de apalancamiento de los activos globales Con esos dólares, estos “whales” se lanzaban a activos de alto rendimiento:

- Compraban bonos del Tesoro de EE.UU., obteniendo un 5% de rendimiento sin riesgo.

- Compraban acciones de Nvidia, aprovechando la burbuja de la IA.

- Compraban bitcoin, apostando por la alta beta y volatilidad.

Ese fue el motor del bull market global de los últimos dos años: pedir dinero barato en Japón para comprar activos de riesgo en EE.UU. Es una estructura apalancada de varios trillones de dólares, y bitcoin es solo una parte de ese enorme portafolio.

3. La crisis actual: el protocolo sube tasas Ahora, el “administrador” del Banco de Japón envía una señal: la inflación es demasiado alta, la tasa de préstamo sube de 0% a 0.25% o más.

Esto desencadena una reacción en cadena:

- El costo se dispara: Pedir prestado es más caro, y el spread de ganancia se achica.

- Riesgo cambiario: Todos quieren recomprar yenes para pagar sus deudas, así que el yen se aprecia. Si el tipo de cambio era 150 al pedir prestado y 145 al devolver, hay pérdida en el principal solo por el cambio.

- Liquidaciones forzadas: Para conseguir yenes y pagar la deuda, las instituciones deben vender a cualquier precio sus activos: bonos del Tesoro, acciones tech y, sobre todo, bitcoin, que es el activo más líquido y opera 24/7.

Esta es la esencia de la caída de hoy: el dinero global está siendo forzado a desapalancarse. Bitcoin, como el canario en la mina de los activos de riesgo, siempre reacciona primero ante la contracción de liquidez.

¿Puede la Fed salvar la situación bajando tasas? El 87.6% de optimismo y el choque con la realidad

Ante la puñalada de Japón, el mercado pone su última esperanza en Wall Street.

Los datos parecen respaldar este optimismo. Según la última herramienta FedWatch de CME, la probabilidad de que la Fed baje 25 puntos básicos el 10 de diciembre ya subió a 87.6%. Wall Street apostó todo a que “Powell bajará tasas para salvar el mercado”, pensando que eso compensará el ajuste japonés.

Pero esta visión puede ser demasiado optimista, incluso fatalmente errónea.

1. La fuerza estructural supera a la cíclica La baja de tasas de la Fed es un ajuste cíclico, pero la suba de tasas en Japón es un giro estructural e histórico. Cuando los fondos de pensión y aseguradoras japonesas ven que el rendimiento local ya roza el 1.1%, tienden a repatriar capitales. Esa fuerza de retorno es como un tsunami, y una baja de 25 puntos básicos de la Fed no puede frenarla.

2. El spread se achica por ambos lados El núcleo del carry trade es el diferencial de tasas entre EE.UU. y Japón.

- Si la Fed baja tasas (probabilidad del 87.6%), el rendimiento en dólares baja.

- Si Japón sube tasas, el costo del yen sube.

El resultado es que el spread se achica por ambos lados. Esto no solo no salva el carry trade, sino que acelera las liquidaciones, porque el arbitraje sin riesgo desaparece rápidamente.

Por eso, aunque la Fed baje tasas, solo podrá calmar el ánimo a corto plazo, pero no cambiará la tendencia estructural y de largo plazo de la repatriación de capitales en yenes.

Conclusión: el doble golpe macro de diciembre

Al comenzar diciembre, debemos reconocer que este mes ya no es solo una temporada navideña, sino una dura prueba de estrés macroeconómico.

Enfrentamos dos grandes exámenes:

- 10 de diciembre: ¿La Fed cumplirá con ese 87.6% de expectativa de baja de tasas y mantendrá su independencia bajo la sombra política de Trump?

- 19 de diciembre: ¿El Banco de Japón apretará el botón que pondrá fin a la era de tasas cero?

La caída de hoy es solo un ensayo general para estos dos exámenes.

Para los inversores cripto, la estrategia ahora no debe ser apostar a rumores tontos como la renuncia de Powell, sino vigilar de cerca el tipo de cambio dólar/yen y el rendimiento de los bonos japoneses a 10 años.

Mientras el yen siga apreciándose y los bonos japoneses sigan marcando máximos, el proceso global de desapalancamiento no habrá terminado. Frente a esta enorme trituradora macroeconómica, cualquier análisis técnico de velas queda inútil.

No atrapes cuchillos cayendo. Esperá a que pare el viento en Tokio, y recién ahí mirá las nubes de Washington.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

GENIUS fluctúa un 60,5% en 24 horas: impulsado por la noticia de su listado en Binance y la inversión

SWEAT fluctúa un 40,1% en 24 horas: impulsado por baja liquidez, sin eventos catalizadores claros por el momento