¡Se viene un gran movimiento! Trump, la Reserva Federal y el comercio desatan una tormenta en los mercados

Autor: Capital Flows

Traducción: TechFlow

Título original: Informe macro: Cómo Trump, la Reserva Federal y el comercio pueden desencadenar la mayor volatilidad de mercado de la historia

Informe macro: Se avecina la tormenta

“¿Cuáles son las verdades importantes en las que casi nadie está de acuerdo contigo?”

Es una pregunta que me hago todos los días cuando estudio los mercados.

Tengo modelos sobre crecimiento, inflación, liquidez, posicionamiento de mercado y precios, pero el núcleo final del análisis macroeconómico es la calidad de las ideas. Los fondos cuantitativos y las nuevas herramientas de inteligencia artificial están eliminando todas las ineficiencias estadísticas del mercado, comprimiendo ventajas que antes existían. Lo que queda es una volatilidad macro que se manifiesta en ciclos más largos.

La verdad

Déjenme compartir una verdad en la que pocos creen:

Creo que en los próximos 12 meses veremos un aumento significativo de la volatilidad macroeconómica, de una magnitud que superará la de 2022, la pandemia de COVID-19 e incluso la crisis financiera de 2008.

Pero esta vez, la fuente de la volatilidad será una devaluación planificada del dólar frente a las principales monedas. La mayoría piensa que una caída del dólar o una “devaluación del dólar” impulsará los activos de riesgo al alza, pero la realidad es exactamente la opuesta. Considero que este es el mayor riesgo del mercado actual.

En el pasado, la mayoría de los inversores creían que las hipotecas eran demasiado seguras para provocar un pánico sistémico, y también ignoraron los CDS (credit default swaps) por considerarlos demasiado complejos e irrelevantes. Ahora, el mercado sigue siendo complaciente respecto a los riesgos potenciales de una devaluación del dólar. Casi nadie estudia en profundidad este mecanismo, que podría pasar de ser un indicador a convertirse en un verdadero riesgo para los precios de los activos. Puedes detectar este punto ciego discutiendo el tema con otros. Insisten en que un dólar débil siempre beneficia a los activos de riesgo y asumen que la Reserva Federal intervendrá ante cualquier problema grave. Es este patrón de pensamiento el que hace que una devaluación deliberada del dólar tenga más probabilidades de provocar una caída de los activos de riesgo, en lugar de un aumento.

El camino a seguir

En este artículo, detallaré cómo funciona este mecanismo, cómo identificar las señales de que este riesgo está emergiendo y qué activos se verán más afectados (tanto positiva como negativamente).

Todo se reduce a la convergencia de tres factores principales, que se aceleran a medida que nos acercamos a 2026:

Desequilibrios de liquidez provocados por flujos globales de capital transfronterizo, que generan vulnerabilidad sistémica;

La postura de la administración Trump en materia monetaria, geopolítica y comercial;

La llegada de un nuevo presidente de la Reserva Federal, cuya política monetaria estará alineada con la estrategia negociadora de Trump.

El origen del desequilibrio

Durante años, los flujos de capital transfronterizo desbalanceados han creado un desequilibrio estructural de liquidez. El problema clave no es el tamaño de la deuda global, sino cómo estos flujos han moldeado los balances, haciéndolos intrínsecamente frágiles. Esta dinámica es similar a la de las hipotecas de tasa ajustable previas a la crisis financiera global (GFC). Una vez que este desequilibrio comienza a revertirse, la estructura del sistema acelera la corrección, la liquidez se seca rápidamente y todo el proceso se vuelve incontrolable. Es una fragilidad mecánica incrustada en el sistema.

Todo comienza con el rol de Estados Unidos como el único “comprador” global. Gracias al estatus del dólar como moneda de reserva, EE.UU. puede importar bienes a precios mucho más bajos que su costo de producción interno. Cada vez que EE.UU. compra bienes al resto del mundo, paga en dólares. En la mayoría de los casos, esos dólares son reinvertidos por los tenedores extranjeros en activos estadounidenses para mantener la relación comercial, y porque el mercado estadounidense es casi la única opción. Después de todo, ¿dónde más puedes apostar por la revolución de la IA, la robótica o personas como Elon Musk?

Este ciclo se repite: EE.UU. compra bienes → paga dólares a extranjeros → los extranjeros usan esos dólares para comprar activos estadounidenses → EE.UU. puede seguir comprando bienes baratos porque los extranjeros siguen manteniendo dólares y activos estadounidenses.

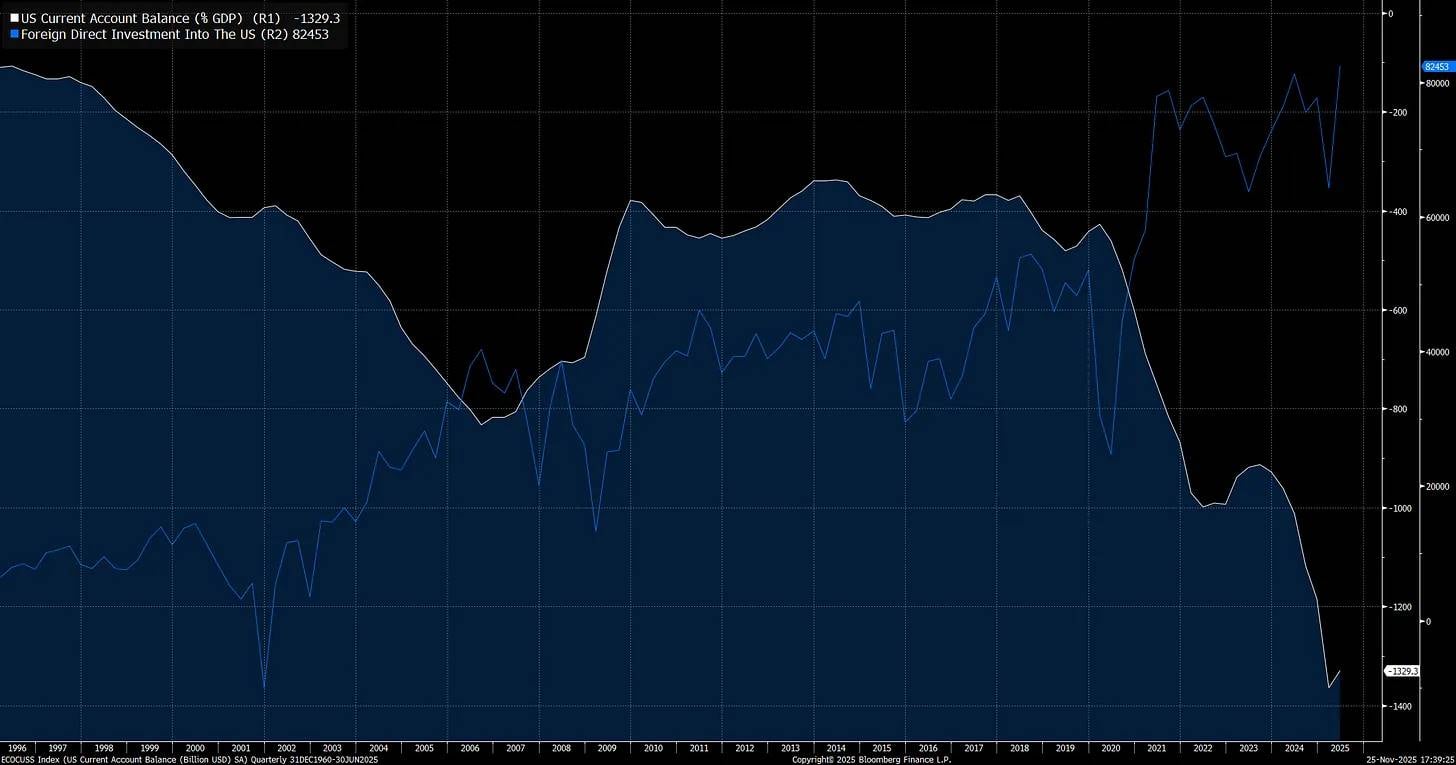

Este ciclo ha provocado un grave desequilibrio: la cuenta corriente de EE.UU. (la diferencia entre importaciones y exportaciones, línea blanca) está en un extremo histórico. Por el otro lado, la inversión extranjera en activos estadounidenses (línea azul) también ha alcanzado máximos históricos:

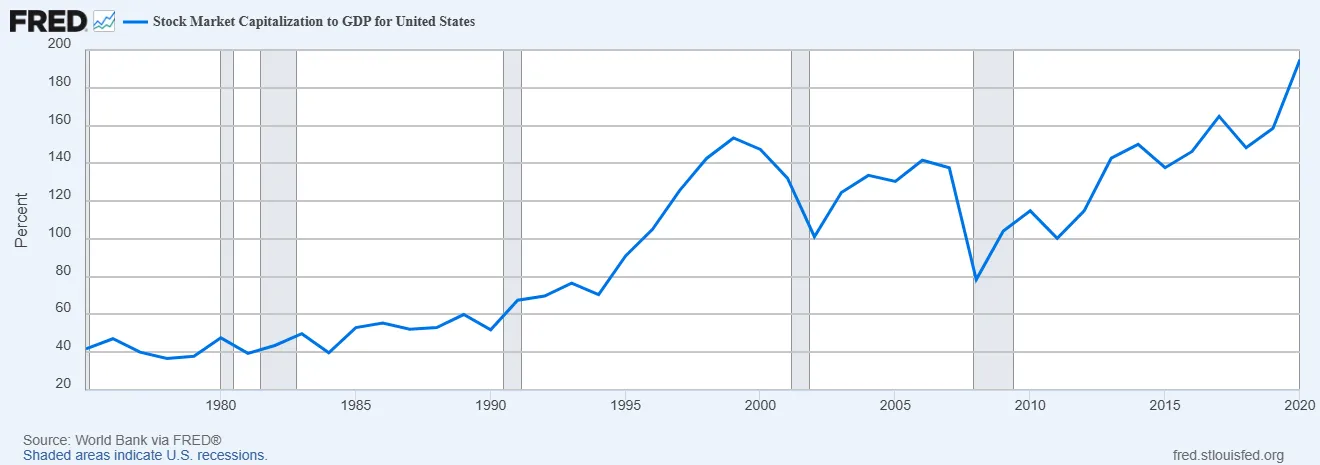

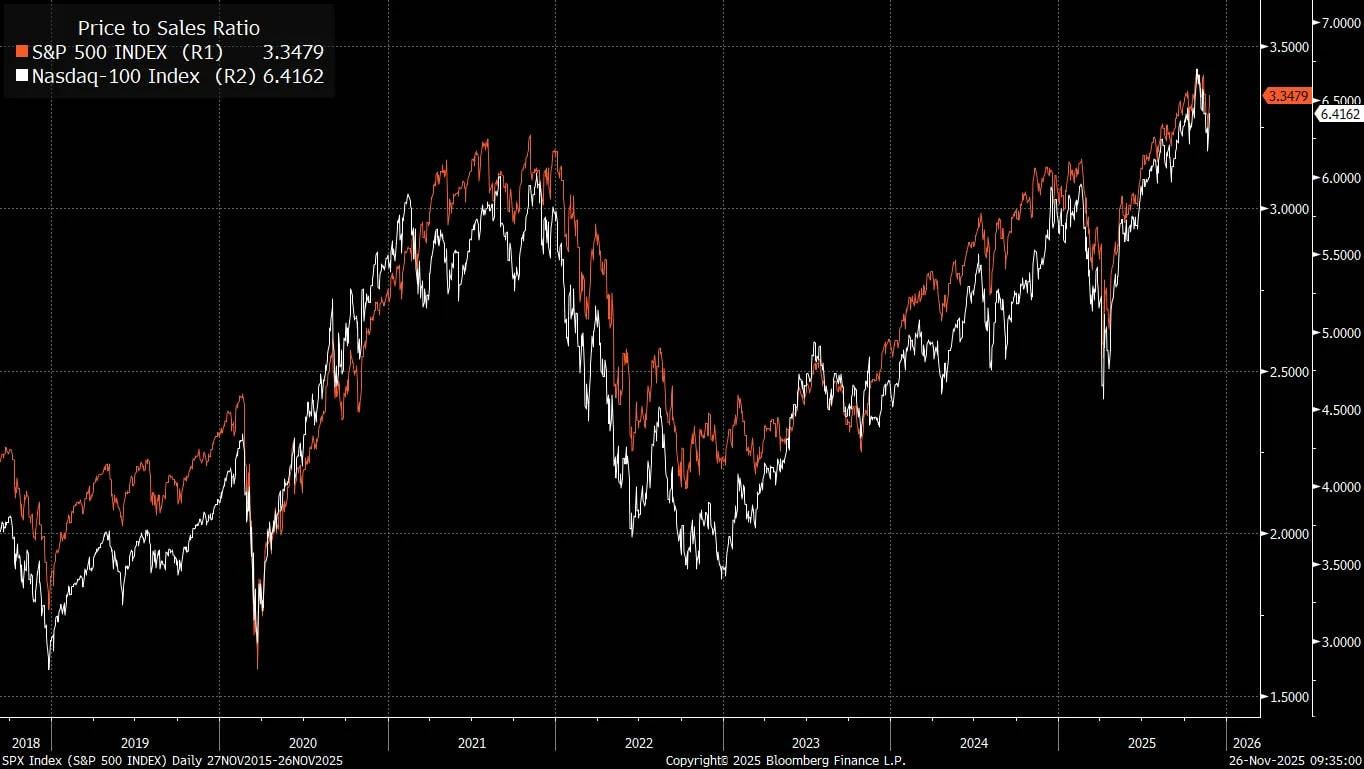

Cuando los inversores extranjeros compran activos estadounidenses indiscriminadamente para poder seguir exportando bienes y servicios a EE.UU., esto explica por qué las valoraciones del S&P 500 (relación precio/ventas) están en máximos históricos:

El marco tradicional de valoración de acciones proviene de la filosofía de inversión en valor defendida por Warren Buffett. Este método funcionó bien en épocas de comercio global limitado y baja liquidez sistémica. Sin embargo, lo que a menudo se pasa por alto es que el comercio global amplía la liquidez. Desde la perspectiva de las cuentas económicas, un lado de la cuenta corriente corresponde al otro lado de la cuenta de capital.

En la práctica, cuando dos países comercian, sus balances se garantizan mutuamente, y estos flujos de capital transfronterizos ejercen una poderosa influencia sobre los precios de los activos.

Para EE.UU., como el mayor importador de bienes del mundo, el capital fluye masivamente hacia el país, lo que explica por qué la relación entre la capitalización total del mercado y el PIB es mucho más alta que en los años 80, la época en que Benjamin Graham y David Dodd sentaron las bases del value investing en “Security Analysis”. No es que la valoración no importe, sino que desde la perspectiva de la capitalización total, este cambio está impulsado más por la liquidez macro que por la supuesta “irracionalidad del Sr. Mercado”.

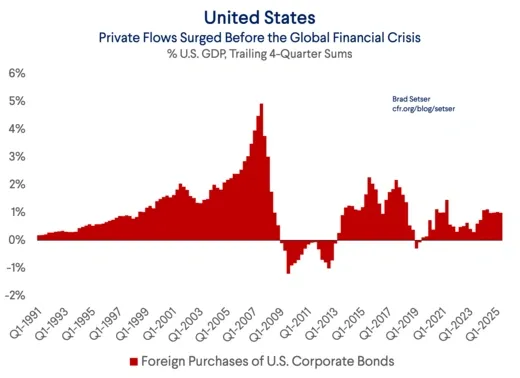

Antes de la crisis financiera global (GFC), una de las principales fuentes de la estructura de capital frágil del mercado hipotecario era la compra de deuda del sector privado estadounidense por parte de inversores extranjeros:

Michael Burry, quien apostó contra las hipotecas subprime durante la GFC, lo hizo gracias a su visión sobre la fragilidad de la estructura de capital, y la liquidez era el factor clave que se repreció con los cambios en los flujos de capital internos y transfronterizos. Por eso creo que hay una conexión muy interesante entre el análisis actual de Burry y mi análisis de la liquidez transfronteriza.

Los inversores extranjeros están inyectando cada vez más capital en EE.UU., y tanto los flujos extranjeros como los flujos pasivos se concentran cada vez más en las siete principales acciones del S&P 500.

Es importante notar el tipo de desequilibrio aquí. Brad Setser lo ha analizado brillantemente, explicando cómo la dinámica del carry trade en los flujos de capital transfronterizo genera una complacencia extrema en el mercado:

¿Por qué es tan importante todo esto? Porque ahora muchos modelos financieros (erróneamente, en mi opinión) asumen que, en caso de inestabilidad financiera futura —como una venta masiva de acciones o crédito en EE.UU.— el dólar subirá. Esta suposición facilita que los inversores sigan manteniendo activos en dólares sin cobertura.

La lógica se resume así: sí, mi fondo tiene una alta ponderación en productos estadounidenses porque el “dominio” de EE.UU. en los índices globales es indiscutible, pero parte de ese riesgo se compensa con la cobertura natural que ofrece el dólar. Porque el dólar suele subir cuando hay malas noticias. En grandes correcciones bursátiles (como en 2008 o 2020, aunque por razones diferentes), el dólar puede fortalecerse, y cubrir el riesgo cambiario equivale a renunciar a esa cobertura natural.

Además, basarse en correlaciones pasadas para considerar al dólar como cobertura de acciones (o crédito) también eleva el rendimiento actual, ya que justifica no cubrir la exposición al mercado estadounidense cuando el costo de cobertura es alto.

Sin embargo, el problema es que las correlaciones pasadas pueden no mantenerse.

Si el alza del dólar en 2008 no fue por su estatus de moneda de reserva, sino porque la moneda de financiación suele subir cuando se cierran carry trades (y la moneda destino suele caer), entonces los inversores no deberían asumir que el dólar subirá en futuras crisis.

Lo que es indiscutible: EE.UU. es actualmente el receptor de la mayoría de los carry trades.

El capital extranjero no salió de EE.UU. durante la GFC

Esta es la clave que diferencia al mundo actual del pasado: los inversores extranjeros en el S&P 500 no sólo dependen del rendimiento del índice, sino también del rendimiento de la moneda. Si el S&P 500 sube un 10% en un año, pero el dólar se deprecia en igual medida frente a la moneda local del inversor, el retorno real es nulo.

A continuación, una comparación entre el S&P 500 (línea azul) y el S&P 500 cubierto contra el riesgo cambiario. Se puede ver que, considerando el efecto de la moneda, los retornos de inversión cambian significativamente a lo largo de los años. Ahora, imagina si estos cambios se concentraran en un periodo corto. El riesgo impulsado por los flujos de capital transfronterizo podría amplificarse enormemente.

Esto nos lleva a un catalizador que se está acelerando y que pone en riesgo los carry trades globales: la postura de la administración Trump en materia monetaria, geopolítica y comercial.

Trump, divisas y guerra económica

A principios de este año, dos cambios macro muy concretos se hicieron evidentes, acelerando la acumulación de riesgos potenciales en el sistema global de balanza de pagos.

Vimos una devaluación del dólar y una caída simultánea de las acciones estadounidenses, impulsadas por la política arancelaria y los flujos de capital transfronterizo, no por problemas de default doméstico. Esto proviene precisamente del tipo de riesgo de desequilibrio que mencioné antes. El verdadero problema es que, si el dólar se deprecia mientras las acciones estadounidenses caen, cualquier intervención de la Reserva Federal sólo debilitará aún más al dólar, lo que casi con certeza aumentará la presión bajista sobre las acciones (lo opuesto a la visión tradicional del “Fed Put”).

Cuando la venta masiva proviene del exterior y está basada en la moneda, la Reserva Federal lo tiene mucho más difícil. Esto indica que hemos entrado en el “macro end game”, donde la moneda es el eje clave de toda la asimetría.

Trump y Bessent están promoviendo abiertamente un dólar más débil y usando los aranceles como ficha de negociación para ganar ventaja en el conflicto económico con China.

El punto central: China está debilitando deliberadamente la base industrial de otros países para crear dependencia y obtener palanca para sus objetivos estratégicos más amplios.

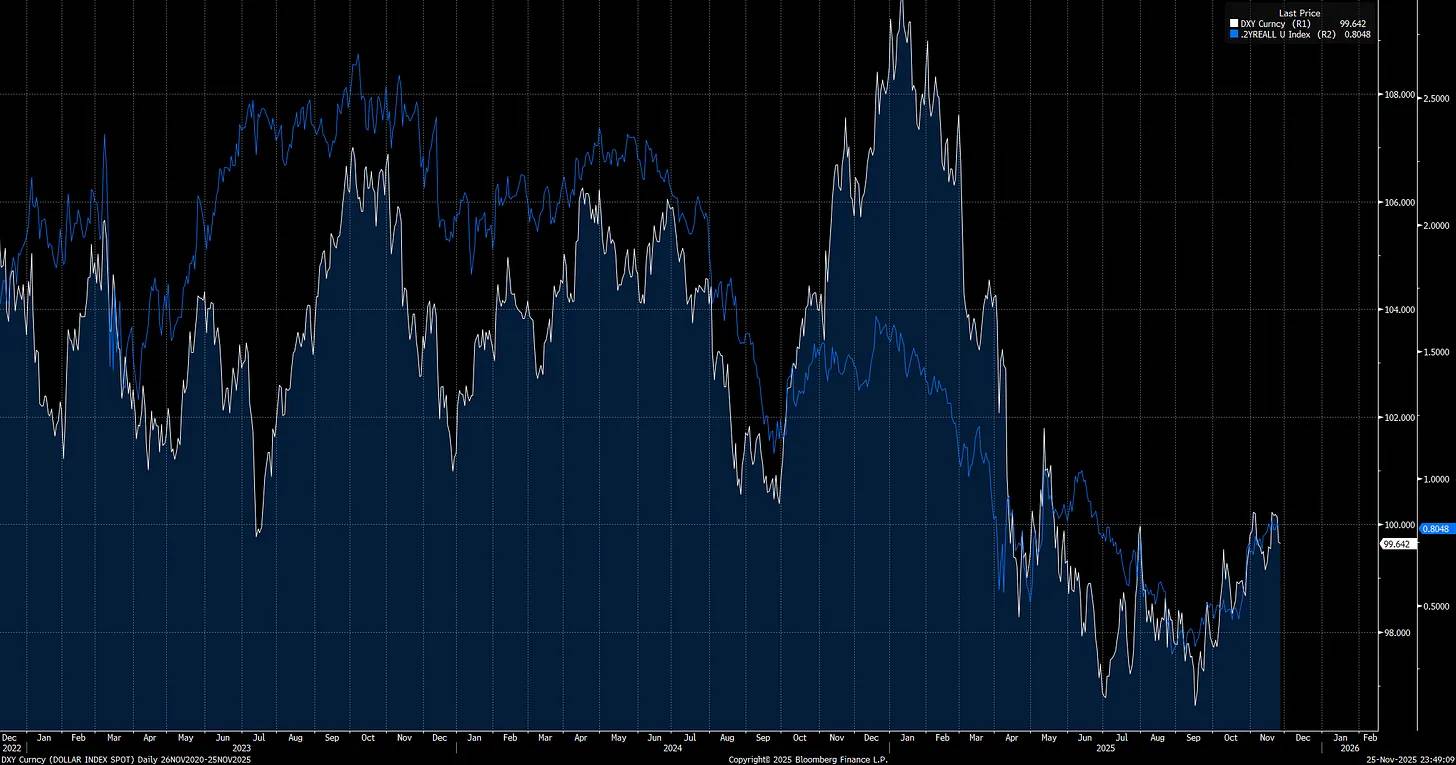

Desde que Trump asumió el cargo (flecha roja), el índice del dólar (DXY) comenzó a caer, y esto es solo el comienzo.

Observa que las tasas reales de corto plazo son uno de los principales impulsores del DXY, lo que significa que la política monetaria y la política arancelaria de Trump son factores clave en esta tendencia.

Trump necesita que la Reserva Federal adopte una postura monetaria más laxa, no solo para estimular la economía, sino para debilitar el dólar. Por eso nombró a Steven Miran en el directorio de la Fed, ya que Miran entiende profundamente el funcionamiento del comercio global.

¿Qué hizo Miran al asumir el cargo? Colocó sus proyecciones de dot plot 100 puntos básicos por debajo de las de otros miembros del FOMC. Es una señal clara: es extremadamente dovish y busca llevar a los demás hacia una postura más laxa.

Punto clave:

Aquí hay un dilema central: EE.UU. está en un conflicto económico real con China y debe responder activamente o perderá su liderazgo estratégico. Sin embargo, una política de dólar débil lograda mediante una política monetaria ultra laxa y negociaciones comerciales agresivas es un arma de doble filo. A corto plazo, puede impulsar la liquidez interna, pero también restringe los flujos de capital transfronterizo.

Un dólar débil puede hacer que los inversores extranjeros reduzcan su exposición a acciones estadounidenses a medida que el dólar se deprecia, ya que deben adaptarse a nuevas condiciones comerciales y cambiarias. Esto pone a EE.UU. al borde del abismo: un camino es enfrentar la agresión económica china, el otro es arriesgarse a una fuerte repricing de las acciones estadounidenses por la devaluación del dólar frente a las principales monedas.

Nuevo presidente de la Fed, elecciones de medio término y la “gran jugada” de Trump

Estamos presenciando la formación de un desequilibrio global directamente vinculado a los flujos de capital transfronterizo y las monedas. Desde que Trump asumió, este desequilibrio se ha acelerado, enfrentando las mayores distorsiones estructurales del sistema, incluido el conflicto económico con China. Estas dinámicas no son hipótesis teóricas, ya están remodelando los mercados y el comercio global. Todo esto prepara el terreno para el catalizador del próximo año: un nuevo presidente de la Fed asumirá durante las elecciones de medio término, y Trump entrará en sus últimos dos años decidido a dejar una marca indeleble en la historia de EE.UU.

Creo que Trump impulsará a la Fed a adoptar la política monetaria dovish más agresiva para lograr un dólar débil, hasta que el riesgo inflacionario obligue a revertir la política. La mayoría de los inversores asume que una Fed dovish siempre es positiva para las acciones, pero esto solo es cierto cuando la economía es resiliente. Una vez que la política dovish provoca ajustes en las posiciones de capital transfronterizo, esa lógica se desmorona.

Si has seguido mi investigación, sabrás que las tasas largas siempre valoran los errores de política del banco central. Cuando la Fed baja las tasas demasiado agresivamente, los rendimientos largos suben y la curva se empina en bear steepening para contrarrestar el error. La ventaja actual de la Fed es que las expectativas de inflación (ver gráfico: swaps de inflación a 2 años) han caído durante un mes, cambiando el equilibrio de riesgos y permitiéndoles adoptar una postura dovish a corto plazo sin desencadenar presiones inflacionarias significativas.

Con la caída de las expectativas de inflación, recibimos noticias sobre el nuevo presidente de la Fed, que asumirá el próximo año y probablemente estará más alineado con Miran que con otros miembros del directorio:

Si la Fed ajusta la tasa terminal (actualmente reflejada en el octavo contrato SOFR) para alinearla más con el cambio en las expectativas de inflación, esto hará que las tasas reales bajen y debilitará aún más al dólar (ya que el riesgo inflacionario acaba de disminuir, la Fed tiene margen para hacerlo).

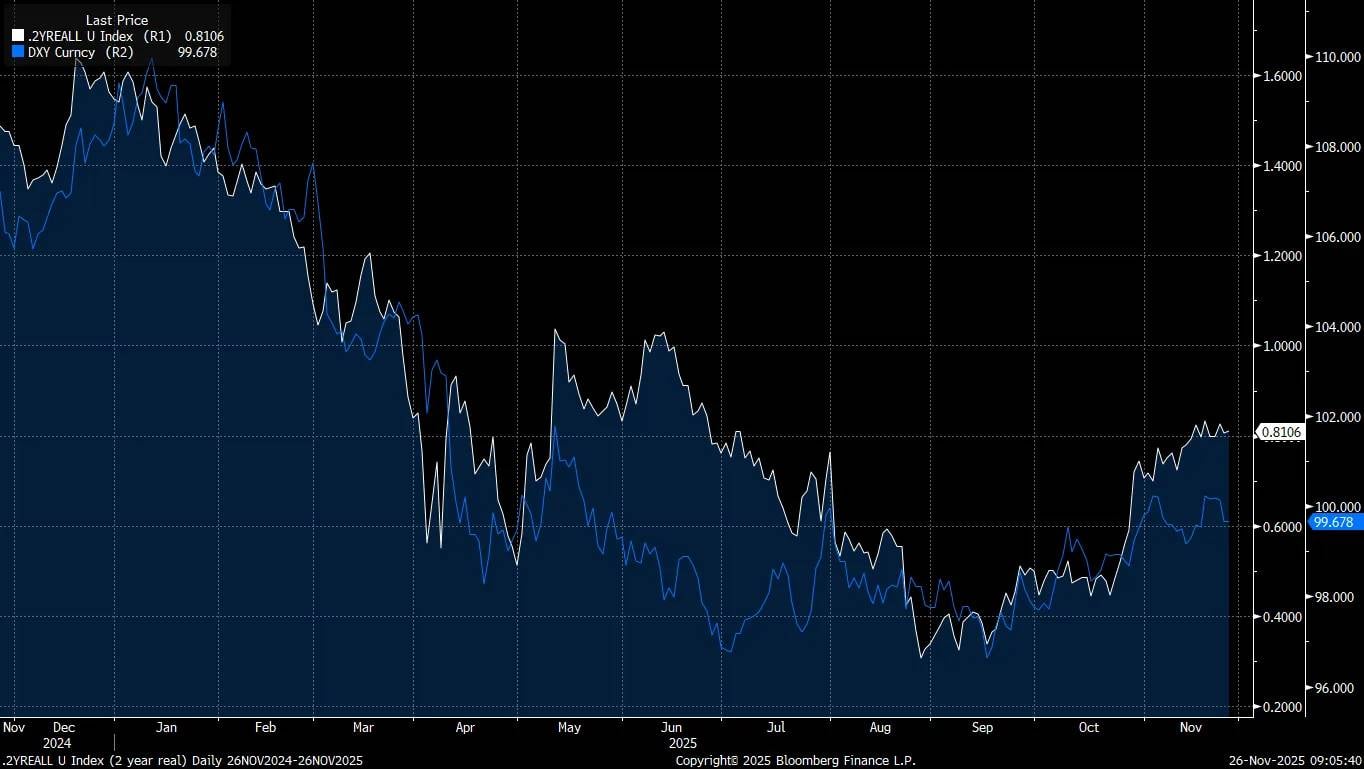

Ya hemos visto que el reciente aumento de las tasas reales (línea blanca) ha ralentizado la tendencia bajista del dólar (línea azul), pero esto está creando un mayor desequilibrio y allanando el camino para más recortes de tasas, lo que probablemente hará que el dólar siga cayendo.

Si Trump quiere revertir el desequilibrio comercial global y enfrentar a China en el conflicto económico y la competencia en IA, necesita un dólar mucho más débil. Los aranceles le dan palanca para negociar acuerdos comerciales alineados con la estrategia de dólar débil y mantener el liderazgo estadounidense.

El problema es que Trump y Bessent deben equilibrar múltiples desafíos: evitar resultados políticamente destructivos antes de las elecciones de medio término, gestionar una Fed con miembros menos dovish y esperar que la estrategia de dólar débil no provoque una venta masiva de acciones estadounidenses por parte de inversores extranjeros, ampliando los spreads de crédito y afectando al frágil mercado laboral. Esta combinación puede empujar fácilmente a la economía al borde de la recesión.

El mayor riesgo es que las valoraciones actuales del mercado están en niveles extremos históricos, lo que hace que las acciones sean más sensibles que nunca a los cambios de liquidez. Por eso creo que estamos cerca de un punto de inflexión importante en los próximos 12 meses. Los catalizadores potenciales para una venta masiva de acciones están aumentando rápidamente.

“¿Cuáles son las verdades importantes en las que casi nadie está de acuerdo contigo?”

El mercado está entrando en un riesgo estructural casi sin precio, como sonámbulo: una devaluación del dólar orquestada, que convertirá lo que los inversores consideran un viento de cola en la principal fuente de volatilidad del próximo año. La complacencia en torno al dólar débil es como la complacencia previa a 2008 respecto a las hipotecas, y por eso una devaluación deliberada del dólar puede golpear a los activos de riesgo mucho más de lo que los inversores esperan.

Estoy convencido de que este es el riesgo más ignorado y malinterpretado de los mercados globales. He estado construyendo modelos y estrategias centrados en este único evento de cola para posicionarme en corto a gran escala cuando ocurra un colapso estructural real.

Cómo identificar el timing del punto de inflexión macro

Ahora quiero vincular estas ideas con señales concretas que revelen cuándo está aumentando el riesgo, especialmente cuando los flujos de capital transfronterizo empiezan a cambiar la estructura de liquidez macro.

En el mercado accionario estadounidense, los unwindings de posiciones ocurren con frecuencia, pero entender los factores detrás de ellos determina la gravedad de la presión vendedora. Si el ajuste es impulsado por flujos de capital transfronterizo, la vulnerabilidad del mercado es mayor y se requiere una mayor alerta ante el riesgo.

El siguiente gráfico muestra los principales periodos en los que las posiciones transfronterizas empiezan a ejercer mayor presión vendedora sobre las acciones estadounidenses. Monitorear esto será clave:

Observa que, desde el rebote del EURUSD y el aumento del call skew durante la venta masiva de marzo, el mercado ha mantenido una línea base más alta de call skew. Este aumento casi seguro está relacionado con el riesgo estructural de posiciones en los flujos de capital transfronterizo.

Siempre que los flujos de capital transfronterizo sean fuente de expansión o contracción de liquidez, esto está directamente relacionado con el flujo neto a través del FX. Entender dónde los inversores extranjeros están aumentando o reduciendo su exposición en acciones estadounidenses es clave, ya que esto será la señal de que el riesgo está aumentando.

Esto es especialmente importante para el tema de la inteligencia artificial (IA), ya que cada vez más capital se concentra desproporcionadamente en este sector:

Para explicar más estas conexiones de flujos de capital, en la primera semana de diciembre publicaré una entrevista con Jared Kubin para los suscriptores. Es una autoridad en el tema y un recurso valioso en mi aprendizaje.

Las principales señales de ventas transfronterizas incluyen

Devaluación del dólar frente a las principales monedas, junto con un aumento de la volatilidad implícita cross-asset.

Observar el skew de los principales pares de divisas será clave para confirmar la señal,

El dólar cae mientras el mercado accionario también sufre ventas.

La presión bajista en las acciones puede estar liderada por acciones de alta beta o sectores temáticos, mientras que las acciones de baja calidad sufrirán más.

La correlación cross-asset y cross-border puede acercarse a 1.

Incluso pequeños ajustes en los mayores desequilibrios globales pueden provocar una alta interconexión entre activos. Observar el desempeño de acciones y factores en otros países será clave.

Señal final: la inyección de liquidez de la Fed provoca una mayor caída del dólar y aumenta la presión vendedora sobre las acciones.

Si la devaluación del dólar inducida por la política genera presiones de estanflación interna, la situación será aún más peligrosa.

Aunque a principios de año, durante las ventas transfronterizas, el oro y la plata subieron levemente, en un verdadero colapso de mercado también fueron vendidos, ya que están colateralizados con todo el sistema. Aunque tener oro y plata puede ofrecer potencial alcista, cuando el VIX realmente explota, no ofrecen diversificación. La única forma de beneficiarse es operando activamente, manteniendo coberturas, shorteando el dólar y apostando a la volatilidad.

El mayor problema es que estamos en una etapa del ciclo económico donde el retorno real de mantener efectivo es cada vez más bajo. Esto fuerza sistémicamente al capital a avanzar en la curva de riesgo para establecer posiciones netas largas antes de que cambie la liquidez. El timing de este cambio es clave, porque el riesgo de no tener acciones en el ciclo crediticio es tan grave como no tener cobertura o mantener efectivo en un mercado bajista.

El Macro End Game

El mensaje central es simple: los mercados globales están ignorando el riesgo individual más importante de este ciclo. Una devaluación deliberada del dólar, combinada con desequilibrios transfronterizos extremos y valoraciones excesivas, está gestando un evento de volatilidad, una complacencia similar a la que vimos antes de 2008. No puedes predecir el futuro, pero puedes analizar correctamente el presente. Y las señales actuales muestran que la presión se está acumulando bajo la superficie.

Entender estos mecanismos es clave porque te indica qué señales observar, y estas señales se volverán más evidentes a medida que el riesgo se acerque. La conciencia en sí misma es una ventaja. La mayoría de los inversores aún asume que un dólar débil automáticamente beneficia al mercado. Esta suposición hoy es peligrosa y errónea, igual que la creencia de 2007 de que las hipotecas eran “demasiado seguras”. Este es el silencioso inicio del macro end game, donde la estructura de liquidez global y la dinámica monetaria serán los factores decisivos para cada clase de activo.

Por ahora, sigo alcista en acciones, oro y plata. Pero la tormenta se está gestando. Cuando mis modelos empiecen a mostrar un aumento gradual de este riesgo, me volveré bajista en acciones y notificaré de inmediato a los suscriptores sobre este cambio.

Si 2008 nos enseñó algo, es que las señales de advertencia siempre pueden detectarse, si sabes dónde buscar. Monitorea las señales correctas, comprende la dinámica detrás de ellas y estarás preparado cuando cambie la marea.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El Diario: Grayscale predice nuevos máximos históricos de bitcoin en 2026, el 'efecto Vanguard' impulsa los mercados cripto, debuta el ETF de Chainlink y más

Grayscale Research cuestionó la tesis del ciclo de cuatro años en un nuevo informe y predijo que bitcoin está en camino de alcanzar nuevos máximos históricos en 2026. Vanguard revirtió su postura negativa de larga data hacia productos relacionados con criptomonedas y permitirá que ETFs y fondos mutuos que tengan principalmente BTC, ETH, XRP o SOL se negocien en su plataforma a partir del martes, según informó primero Bloomberg.

Analista afirma que los mineros de Bitcoin enfrentan la peor crisis de rentabilidad registrada

Según BRN, los mineros de Bitcoin atraviesan el peor periodo de rentabilidad en la historia del activo, ya que los ingresos diarios esperados han caído por debajo del costo total medio y los plazos de recuperación se extienden más allá del próximo halving. La finalización del ajuste cuantitativo por parte de la Fed inyectó 13.5 billions de dólares en el sistema bancario, pero la reacción del mercado cripto se ha mantenido apagada. Mientras tanto, los mercados de opciones muestran un estrés elevado, ya que los operadores calculan un cierre para BTC por debajo de los 80,000 dólares a fin de año, según los analistas.

Informe semanal de staking de Ethereum - 1 de diciembre de 2025

🌟🌟Datos clave sobre el staking de ETH🌟🌟 1️⃣ Rendimiento de staking de Ebunker ETH: 3.27% 2️⃣ stETH...

Aumentan las previsiones alcistas para Solana, BNB y XRP—Ozak AI lidera el potencial para 2026