10 días, 2 mil millones de dólares en volumen de trading, otro éxito para Hyperliquid

El contrato perpetuo devora Wall Street.

La creciente brecha de riqueza y la disminución de la movilidad social han hecho que la gente pierda la fe en la acumulación lineal de riqueza.

Los participantes modernos del mercado, especialmente aquellos que sueñan con trascender las barreras de clase como castores ansiosos, persiguen implacablemente la exposición con alto apalancamiento. Sin embargo, los instrumentos financieros tradicionales parecen arrogantes e ineficientes frente a este deseo primario.

En Estados Unidos, los futuros dominan los mercados de negociación de materias primas e índices, pero los futuros sobre acciones individuales siempre han estado ausentes. Detrás de esta ausencia hay dos instituciones que se aferran ferozmente a la autoridad regulatoria.

En 1975, la creación de la CFTC llevó a un acalorado conflicto con la SEC por el poder regulatorio sobre los derivados financieros. Ninguna de las partes cedió. En 1981, los presidentes de ambas instituciones firmaron el famoso "Acuerdo Shad-Johnson", que prohibió directamente los futuros sobre acciones individuales en Estados Unidos. Fue una prohibición que duró dos décadas. No fue hasta la Ley de Modernización de Futuros de Materias Primas de 2000 que se "legalizaron", pero restringidos por un estricto marco regulatorio dual, este mercado nunca despegó realmente.

Así, cuando los traders minoristas buscan obtener exposición apalancada a acciones individuales, finalmente deben recurrir al mercado de opciones, también bajo la jurisdicción de la SEC.

Los traders que ansían un apalancamiento simple deben buscar entre miles de contratos de opciones dispersos en diferentes precios de ejercicio y fechas de vencimiento para encontrar liquidez. Lo que es peor, también deben soportar esas confusas letras griegas.

La "gran invención" de las criptomonedas, los contratos perpetuos, ofrece una solución elegante. Elimina los costos ocultos de negociación y los riesgos operativos que enfrentan los futuros tradicionales debido al "rollover" de contratos. Más importante aún, agrega toda la liquidez dispersa en miles de contratos en un solo libro de órdenes, proporcionando la forma más pura y eficiente de apalancamiento.

Arthur Hayes introdujo por primera vez los contratos perpetuos en el mercado de criptomonedas en 2016

Este instrumento financiero validado en el mercado cripto ahora intenta conquistar el mayor mercado especulativo del mundo: el mercado de acciones estadounidense.

Sin embargo, los activos bursátiles tienen atributos tangibles. Están limitados por horarios fijos de negociación e involucran acciones de gobernanza corporativa como los dividendos.

Esta diferencia fundamental con los activos cripto nativos como Bitcoin, que se negocian las 24 horas y carecen de flujos de efectivo, hace que comprimir el vasto y maduro mercado accionario estadounidense en contratos perpetuos sea una tarea desalentadora.

trade.xyz es la primera plataforma de trading HIP-3 desplegada por el equipo de Unit en Hyperliquid, actualmente el mayor lugar de negociación on-chain de contratos perpetuos sobre acciones.

Este artículo tomará a trade.xyz como ejemplo para diseccionar el juego de diseño detrás de este experimento financiero.

Desafío de Diseño 1: Fijación de Precios Durante el Cierre del Mercado

La línea vital de los contratos perpetuos depende del feed de precios del oráculo, pero la negociación de acciones está limitada por horarios de mercado.

trade.xyz adopta diferentes estrategias para distintos tipos de activos:

Para contratos de índices como XYZ100 (que sigue el Nasdaq), trade.xyz utiliza el precio de futuros CME NQ (que negocia 23 horas al día) con un modelo de costo de carry para inferir el precio spot.

Para contratos sobre acciones, utiliza cotizaciones de acciones de Pyth, que cubren el horario regular de mercado, after-hours y negociación nocturna (de lunes a viernes de 9:30 AM a 8:00 PM ET).

Cuando no hay entradas externas disponibles (los futuros tienen una ventana diaria de cierre de mercado de 1 hora, las acciones individuales tienen un cierre de fin de semana de 48 horas), el oráculo activa un mecanismo interno de fijación de precios: ajusta el spread bid-ask de impacto a través de una Media Móvil Exponencial en tiempo continuo (EMA con una constante de tiempo de 8 horas), basada en la profundidad del libro de órdenes para reflejar la presión de oferta y demanda del mercado.

Este diseño permite que el oráculo se autoajuste según los datos del libro de órdenes on-chain cuando faltan datos externos, manteniendo la capacidad de respuesta a la oferta y demanda del mercado. Una vez que se restablecen los datos externos, el oráculo volverá inmediatamente al precio externo.

Desafío de Diseño 2: Los Dividendos No Son un Almuerzo Gratis para los Cortos

A diferencia de Bitcoin, que no genera rendimiento, las acciones estadounidenses ofrecen pagos regulares de dividendos. En los mercados tradicionales, en la fecha ex-dividendo, el precio de la acción cae automáticamente, lo que aparentemente brinda una oportunidad de arbitraje perfecta para los cortos en contratos perpetuos: simplemente abrir una posición corta antes de la fecha ex-dividendo para beneficiarse de la caída del precio.

Sin embargo, esto claramente viola el "principio de no arbitraje". Para abordar este problema, trade.xyz internaliza los dividendos en la tasa de fondeo. Podemos usar la inducción retrógrada para deducir este proceso:

Suponiendo que el precio del oráculo es de $100, y en el futuro momento T, cae a $98 debido a una distribución de dividendos de $2. En cada hora previa a T, el precio de marca debe mostrar una curva de descuento suave.

En el momento T-1, para evitar el arbitraje, el pago de fondeo para los cortos debe ser exactamente igual a la ganancia que obtendrían por la caída del precio a $98 desde el precio de marca. Según la fórmula de la tasa de fondeo:

Tasa de Fondeo = ( Precio de Marca - Precio del Oráculo ) / Precio del Oráculo + Función de Truncamiento (...)

Resolviendo la condición de no arbitraje, podemos deducir que el Precio de Marca justo en el momento T-1 debería ser aproximadamente $98.975. Extrapolando esto a T-2, T-3, etc., encontramos que el Precio de Marca formará anticipadamente una curva de descuento.

Fuente de la imagen:

En términos simples, aunque la posición corta parece beneficiarse de la caída del precio, en realidad paga el monto total a través de la tasa de fondeo; mientras que la posición larga, aunque soporta una caída nominal del precio, obtiene un ingreso equivalente a mantener el activo spot, conocido como "dividendo".

Desafío de Diseño 3: ¿Quién Soporta el Costo del "Arbitraje de Volatilidad"?

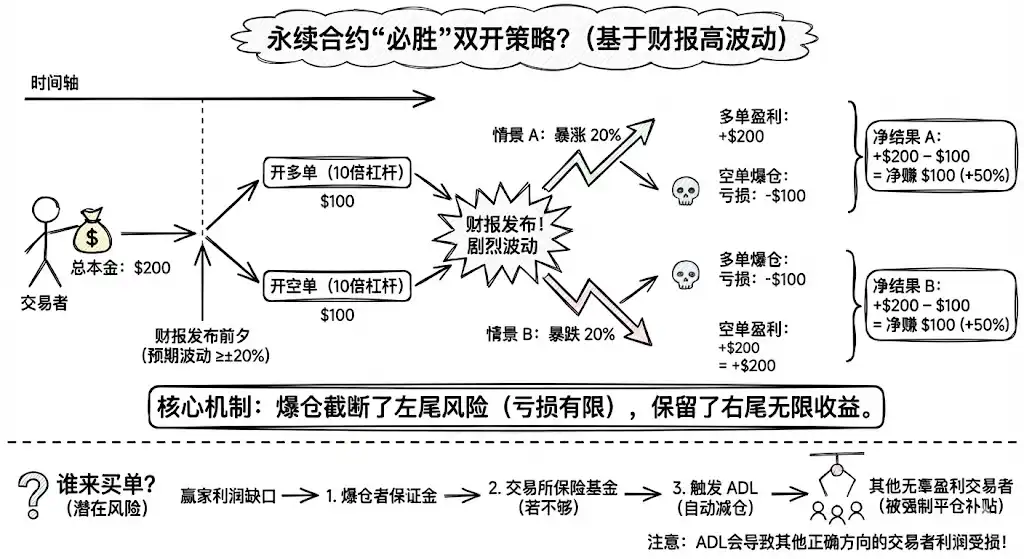

Los contratos perpetuos otorgan a los activos lineales una propiedad no lineal tipo opción: el mecanismo de liquidación trunca el riesgo de cola izquierda (limitado a perder todo el principal), mientras que mantiene el potencial alcista infinito en la cola derecha.

Un informe de resultados es un caso clásico de evento "conocido desconocido": se conoce el momento, se desconoce la dirección, pero la magnitud de la volatilidad suele ser significativa (por ejemplo, ±20%).

Esto ha dado lugar a una "estrategia dual ganadora" segura en contratos perpetuos con apalancamiento 10x.

Veamos un ejemplo concreto: supongamos que un trader tiene $200 de capital, la volatilidad implícita en el día del informe de resultados es del 20%, y antes del informe, el trader abre una posición larga 10x con $100 de margen y una posición corta 10x con $100 de margen.

Escenario A (sube un 20%): la posición corta se liquida, perdiendo $100; la posición larga gana $200. Ganancia neta: $100.

Escenario B (baja un 20%): la posición larga se liquida, perdiendo $100; la posición corta gana $200. Ganancia neta: $100.

En ambos escenarios, el trader parece lograr un retorno del 50%. Esto se debe a que el mecanismo de liquidación trunca las pérdidas en la dirección incorrecta mientras que las ganancias en la dirección correcta permanecen intactas.

Entonces, ¿quién soporta el costo?

En un escenario donde las grandes pérdidas provienen de posiciones cortas, una parte de las ganancias de las posiciones largas se cubre con los márgenes de las posiciones cortas, y la brecha de ganancia restante es cubierta primero por el fondo de seguro del exchange. Una vez agotado el fondo de seguro, la plataforma activa el mecanismo de Auto-Deleveraging (ADL), cerrando forzosamente las posiciones de los traders rentables y utilizando sus ganancias no realizadas para subsidiar a los arbitrajistas duales. Esto provoca que algunos traders que acertaron la dirección pero no hicieron arbitraje de volatilidad pierdan parte de sus ganancias.

No se puede lograr tanto la equidad como la estabilidad del sistema permitiendo a los usuarios elegir libremente alto apalancamiento.

Las soluciones actuales, como el des-apalancamiento dinámico antes de informes financieros o el aumento de los requisitos de margen, parecen ser imperfectas.

Desafío de Diseño Cuatro: Manipulación de Mercado

"El recipiente de agua no puede contener a la ballena gigante, cada giro crea olas sorprendentes."

Además del desafío del diseño de mecanismos, la liquidez frágil del mercado temprano también es un gran riesgo.

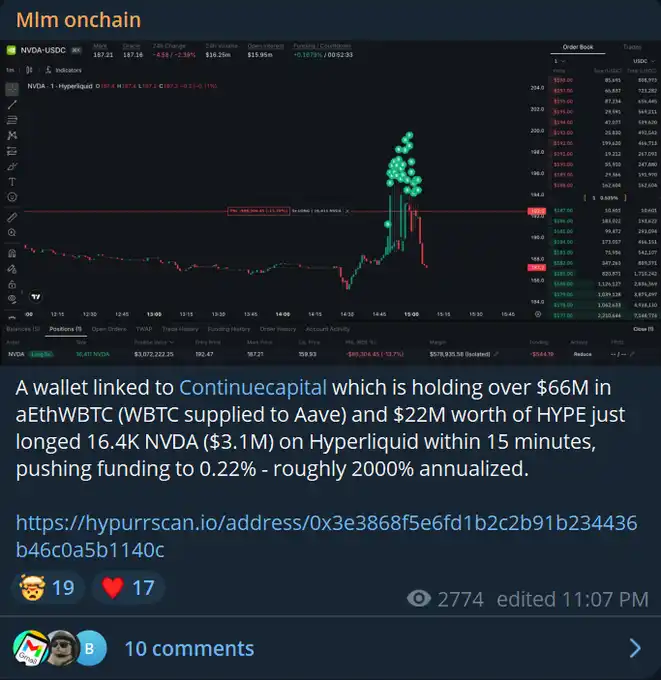

Recientemente, Continue Capital estableció una posición larga de $3.1M en NVDA en trade.xyz, empujando directamente la tasa de fondeo anualizada a corto plazo a un asombroso 2000%. El trader KOL @CL207 se quejó: "Este tipo me obligó a liquidar mi posición porque, con una tasa de interés por hora del 0,2%, probablemente tendré que pagar $200,000 para el miércoles, lo que me va a fundir."

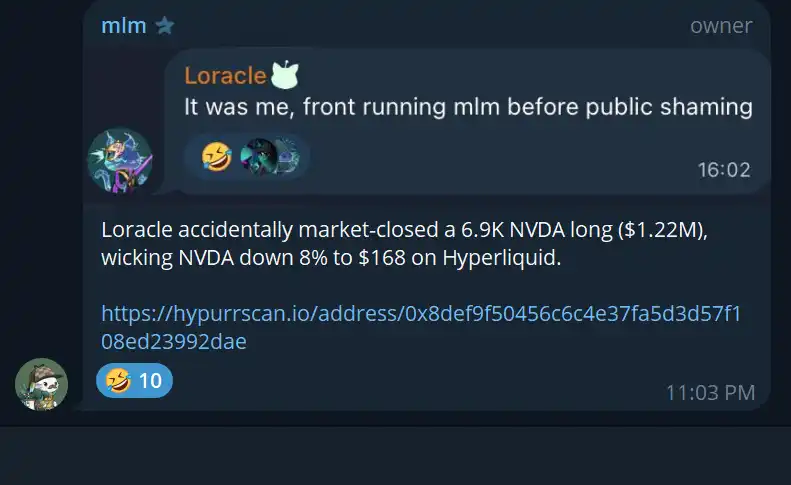

Otra ballena, Loracle, liquidó inesperadamente en mercado una posición larga de 1.2M NVDA, provocando una caída instantánea del 8% en el precio. Si trade.xyz ofrece opciones con apalancamiento superior a 13x en el futuro, este agotamiento momentáneo de liquidez resultará en la liquidación de numerosos traders.

Generalmente, el comportamiento de "manipulación de mercado" de una ballena resultaría en una penalización sustancial por costo de fondeo. Sin embargo, durante un período de cierre de mercado, cuando el precio del oráculo diverge del precio spot, esta "penalización" puede verse debilitada.

Para abordar esto, el algoritmo de precios del oráculo de Trade.xyz durante el cierre de mercado mantiene adherencia al precio de cierre y establece límites de precio basados en el precio de apertura final para evitar fluctuaciones extremas durante el período de cierre.

Pero en última instancia, antes de resolver el problema de liquidez, cualquier "medida temporal" no es más que "rascarse a través de una bota". No se puede evitar que jugadores con mucho capital manipulen un libro de órdenes frágil mientras el mercado permanece abierto.

Conclusión

Los contratos perpetuos están listos para convertirse en otra aplicación cripto con un potencial de escalabilidad significativo después de las stablecoins.

El PMF de los contratos perpetuos en el mercado accionario ha sido validado preliminarmente. Los datos muestran que el volumen de negociación acumulado de trade.xyz ha superado los $2 mil millones, con un récord de $200 millones en volumen diario durante la publicación de resultados de NVDA.

La historia de los mercados financieros tradicionales nos dice que el volumen de negociación de derivados a menudo supera con creces al mercado spot. Los futuros de oro de CME negocian un promedio diario de 27 millones de onzas, más de 30 veces el promedio diario de 800,000 onzas del SPDR Gold ETF. El volumen nominal OTC de derivados de tasas de interés alcanza la magnitud de trillones de dólares.

En comparación con el mercado spot, el mercado de derivados no implica entrega física, ofrece mayor eficiencia de capital y tiene un mecanismo de descubrimiento de precios más eficiente impulsado por el apalancamiento.

Los contratos perpetuos llevan estas ventajas al extremo. Proporcionan exposición continua, costos extremadamente bajos y la máxima eficiencia.

Mientras Bitcoin lucha en un mercado bajista, el mercado accionario estadounidense sigue prosperando, destacando más que nunca el potencial de los contratos perpetuos sobre acciones.

A pesar de enfrentar desafíos significativos en tecnología y teoría de juegos, los contratos perpetuos están comenzando a "devorar" el mercado accionario de manera irreversible.

Referencias:

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿A qué objetivos apuntan los bajistas de Wall Street? Goldman Sachs revela las estrategias de venta en corto en medio de la ola de IA

Los datos muestran que el nivel de ventas en corto en las acciones estadounidenses ha alcanzado su punto más alto en cinco años, pero los fondos no están desafiando imprudentemente a los gigantes de la IA. En su lugar, buscan por otros lados a aquellos "falsos beneficiarios" que se han visto impulsados por el concepto de IA pero que carecen de una verdadera ventaja competitiva.

Aethir consolida su liderazgo en computación DePIN con un crecimiento a nivel empresarial: un nuevo modelo de infraestructura de poder de cómputo impulsado por ingresos reales

En el contexto de la creciente demanda global de infraestructura de IA, el sistema tradicional de computación en la nube centralizada ha comenzado a mostrar límites de capacidad y eficiencia. Con la rápida penetración del entrenamiento de grandes modelos, la inferencia de IA y las aplicaciones de agentes inteligentes, las GPU están pasando de ser “recursos de computación” a convertirse en “activos de infraestructura estratégica”. En medio de esta transformación estructural del mercado, Aethir ha establecido una posición líder en la industria al construir la red empresarial de computación GPU más grande y comercialmente avanzada del sector, utilizando el modelo de red de infraestructura física descentralizada (DePIN). Hasta el momento, Aethir ha desplegado más de 435,000 contenedores de GPU empresariales a nivel global, cubriendo las arquitecturas de hardware NVIDIA más recientes como H100, H200, B200 y B300, y ha entregado más de 1.4 billones de horas de servicios de computación reales a clientes empresariales. Solo en el tercer trimestre de 2025, Aethir logró ingresos por 39.8 millones de dólares, impulsando los ingresos recurrentes anuales (ARR) de la plataforma a superar los 147 millones de dólares. El crecimiento de Aethir proviene de una demanda empresarial genuina, incluyendo servicios de inferencia de IA, entrenamiento de modelos, plataformas de grandes agentes de IA y cargas de trabajo de producción de publishers globales de videojuegos. Esta estructura de ingresos marca la primera vez que la pista DePIN muestra un...

Análisis de precios de criptomonedas 11-25: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, RIPPLE: XRP, CELESTIA: TIA

En tendencia

Más¿A qué objetivos apuntan los bajistas de Wall Street? Goldman Sachs revela las estrategias de venta en corto en medio de la ola de IA

Aethir consolida su liderazgo en computación DePIN con un crecimiento a nivel empresarial: un nuevo modelo de infraestructura de poder de cómputo impulsado por ingresos reales