El mayor riesgo para las acciones estadounidenses podría no ser la caída, sino que los bajistas se vean obligados a comprar.

Mientras todo el mercado teme una posible caída de las acciones estadounidenses, los principales brokers y mesas de operaciones de Goldman Sachs están lanzando una advertencia completamente diferente: el verdadero riesgo podría ser un short squeeze provocado por la cobertura forzada de posiciones cortas.

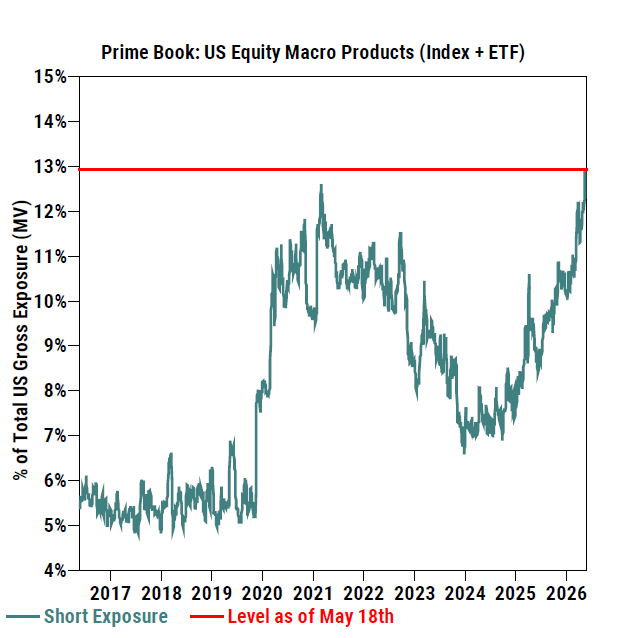

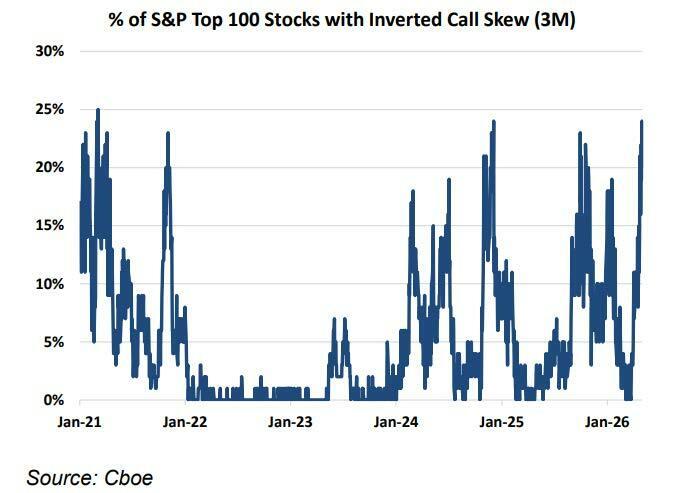

Los últimos datos del Prime Brokerage y la mesa Delta One de Goldman Sachs muestran que el mayor motor potencial del mercado actualmente no es el fundamento, sino la estructura extrema de posiciones: las posiciones cortas en productos macro estadounidenses (índices y ETF) han subido hasta el nivel más alto en 10 años, y cerca del 25% de las 100 mayores acciones del S&P presentan una inversión en la inclinación de opciones call (similar a las características del short squeeze minorista de 2021).

El S&P 500 subió un 0,9% la semana pasada, marcando ocho semanas consecutivas al alza. A pesar de la venta posterior a los sobresalientes resultados de Nvidia y a datos económicos débiles (el índice de confianza del consumidor de la Universidad de Michigan alcanzando un mínimo histórico), las acciones estadounidenses siguen mostrando una fuerte tendencia alcista.

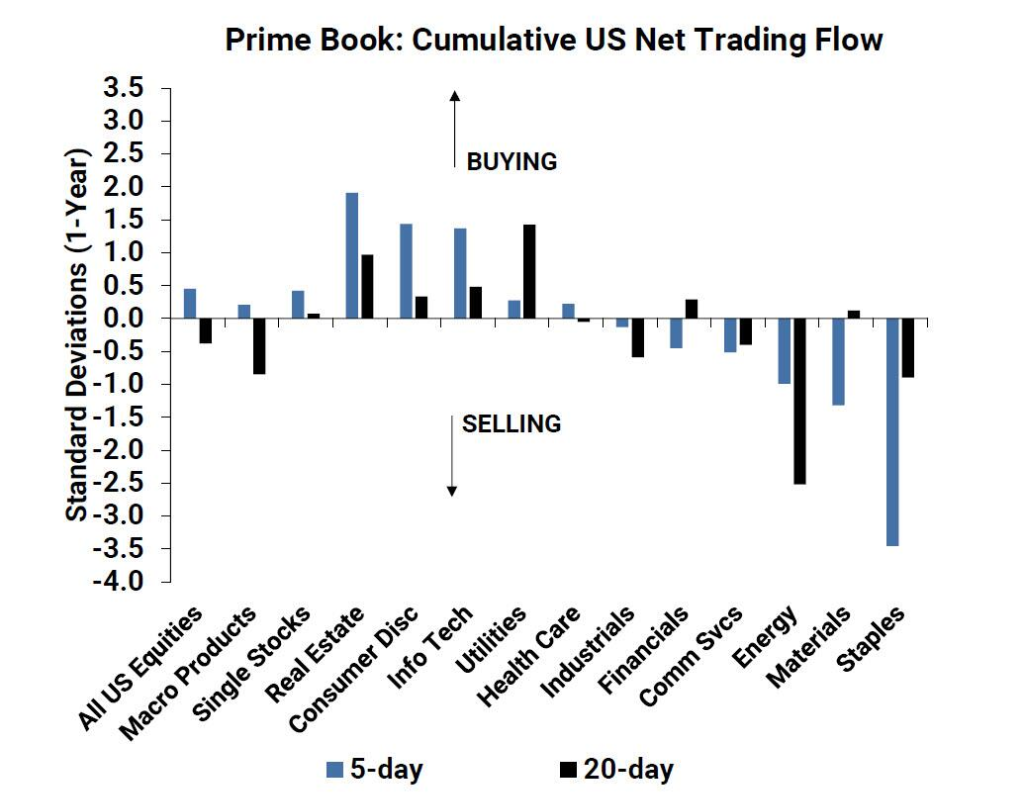

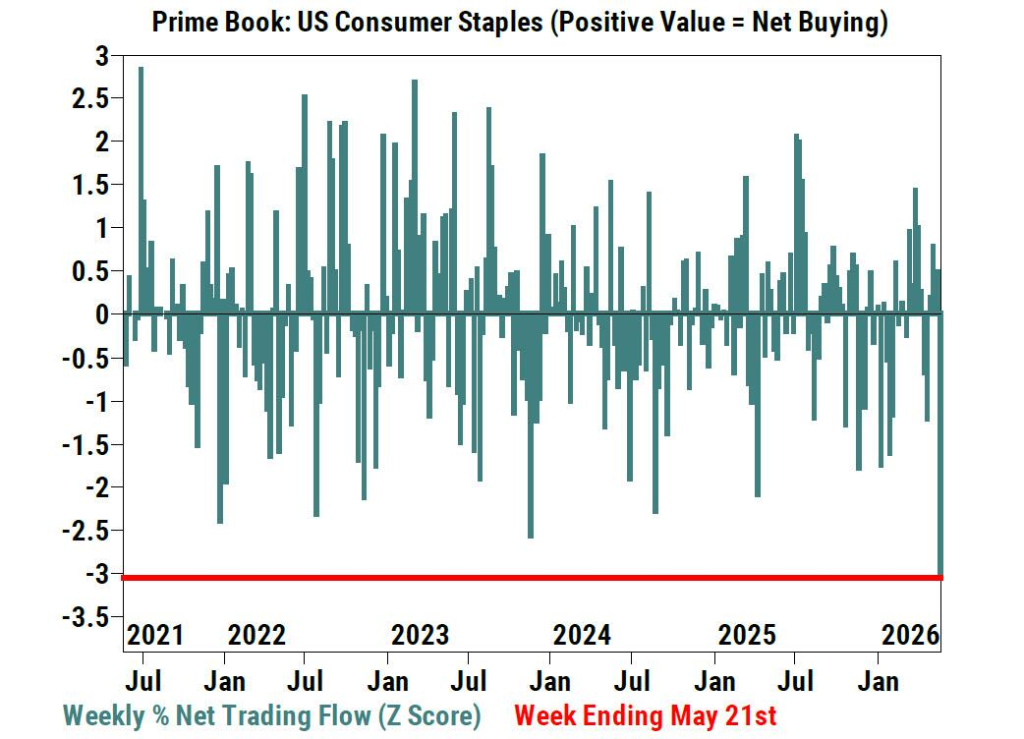

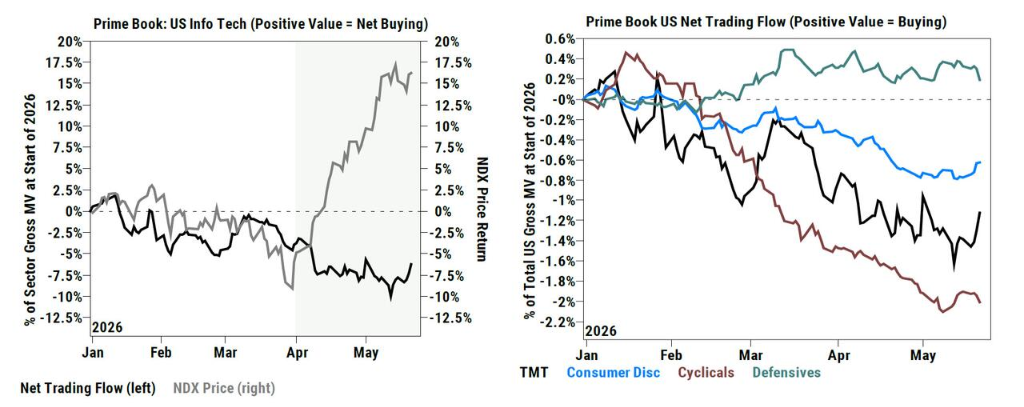

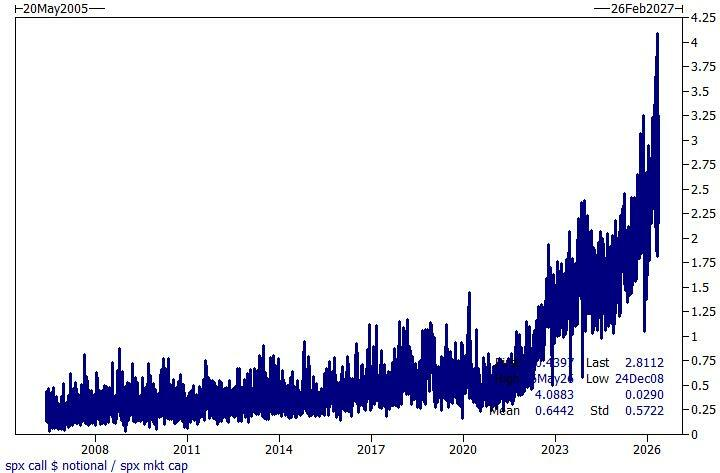

Además, los datos de la mesa de operaciones de Goldman Sachs revelan una tensión estructural aún más sorprendente bajo la superficie: a principios de este mes, el valor nocional de las opciones call sobre el SPX alcanzó los 2,6 billones de dólares en una sola sesión, lo que significa el 4% de la capitalización del índice; la exposición bruta total long-short de los hedge funds ha experimentado el mayor incremento semanal en más de 3 años, mientras que la exposición neta en tecnológicas (en relación al balance de Prime Brokerage estadounidense) se ha elevado a su máximo de 5 años, en el percentil 100; el sector de bienes de consumo básico sufrió la mayor venta neta en más de cinco años, mientras que el consumo discrecional, tras ser vendido en 9 de las últimas 10 semanas, registró la compra neta más rápida en más de dos meses.

La mesa de Goldman Sachs considera que el meollo del mercado actual no es la fortaleza de los fundamentales, sino que, tras la acumulación excesiva de posiciones cortas, cualquier desencadenamiento de cobertura podría formar una espiral alcista auto-reforzada.

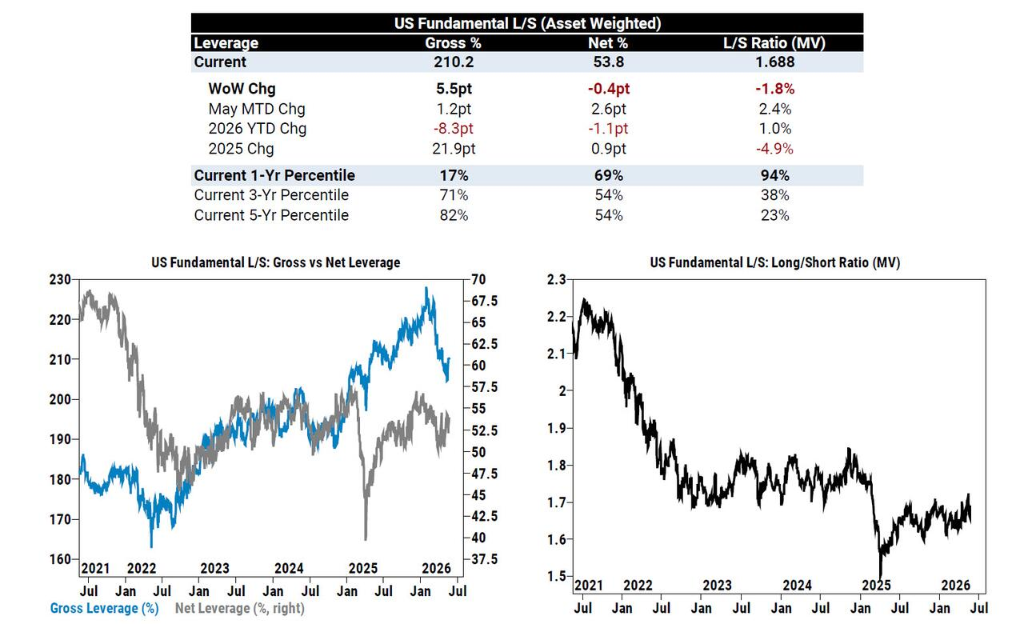

Dinámica de los hedge funds: el apalancamiento total alcanza máximos de 3 años, divergencia extrema entre tecnología y consumo

Los datos de Prime Brokerage de Goldman Sachs muestran que la bolsa estadounidense registró en la última semana unas compras netas moderadas, siendo las compras largas en acciones individuales superiores a las ventas cortas (proporción de 1,2 a 1). Es importante destacar que el apalancamiento total de las estrategias long-short en EE. UU. tuvo su mayor incremento semanal de los últimos tres años, con un aumento de la actividad total de trading en todos los sectores.

-

Renacimiento de las tecnológicas: A pesar de las ventas continuas por parte de los hedge funds en el sector tecnológico estadounidense durante el último mes, la semana pasada cambiaron de rumbo y registraron compras netas al ritmo más rápido desde mediados de marzo. Tanto la exposición total como la neta del sector tecnología (en proporción al balance total de Prime Brokerage estadounidense) marcaron máximos de 5 años, ubicándose en el centil 100 histórico.

-

Fuerte divergencia en el sector consumo: El consumo discrecional fue vendido en 9 de las últimas 10 semanas, pero la semana pasada los hedge funds realizaron compras netas al ritmo más veloz de los últimos dos meses (impulsadas exclusivamente por compras largas). Por el contrario, los bienes de consumo básico se convirtieron en el segmento más vendido la semana pasada, con los gestores tomando posiciones cortas agresivas y estableciendo un récord de venta neta de más de cinco años.

-

Cobertura de cortos en ETF: Los productos macro (índices y ETF) registraron una compra neta leve. Por miedo a un short squeeze en acciones específicas, los inversores tendían anteriormente a mantener cortos en ETF, pero la semana pasada, las posiciones cortas en ETF estadounidenses cayeron un 4% por primera vez en tres semanas, principalmente por cobertura en ETF de grandes capitalizadas y tecnológicas.

Macroeconomía y flujos de capital: el riesgo de “short squeeze” a nivel índice es real, cortos macro en máximos de 10 años

La mesa Delta One de Goldman Sachs señala que, a pesar de los titulares geopolíticos de Medio Oriente, la volatilidad de los factores momentum y datos de consumo mixtos, el S&P subió antes del fin de semana largo.

-

Consumo con luces y sombras: Acciones retail long como Ross Stores (ROST) y Amer Sports (AS) tuvieron un buen desempeño, mientras que titanes como Walmart (WMT) y Target (TGT), aunque no presentaron malos datos, estuvieron por debajo de las elevadas expectativas del mercado. Walmart cayó un 7% el día de resultados, el mayor retroceso diario en 3 años, lo que generó inquietudes sobre la fortaleza del consumidor. Además, debido a los altos precios del petróleo y tasas elevadas, el índice de confianza del consumidor de la Universidad de Michigan en mayo marcó su mínimo histórico.

-

Flujos de capital más racionales: Las gestoras de activos y los hedge funds terminaron como compradores netos moderados. Aunque el ingreso de capital a semiconductores/IA continúa, la “fiebre” compradora de principios de abril se ha atenuado visiblemente.

La mesa Delta One de Goldman Sachs considera que el riesgo de short squeeze a nivel índice es real. La exposición corta en productos macro estadounidenses (índices + ETF) en el balance de Goldman ha superado los niveles previos a la tregua con Irán, alcanzando un máximo de 10 años. Goldman lo atribuye a la inquietud de los inversores por factores macro (Irán/tasas/petróleo), pero sin atreverse a cubrir riesgos solo con cortos en acciones individuales.

Mercado de derivados: fiebre por opciones call, inclinación invertida revive patrones de 2021

La fiebre por las opciones call alcistas domina el mercado de derivados. A principios de mes, las opciones call sobre el S&P 500 (SPX) registraron en una sola jornada un volumen nocional de 2,6 billones de dólares (alrededor del 4% de la capitalización del índice).

Aún más revelador del riesgo de short squeeze generalizado, según los últimos datos de la Bolsa de Opciones de Chicago (CBOE):

Casi el 25% de las acciones de las 100 mayores compañías del S&P muestran una inclinación invertida en las opciones call (Inverted call skew): esta situación replica exactamente la inclinación observada durante el “short squeeze de las acciones meme” protagonizado por minoristas en 2021.

Actualmente, la mayor construcción de posiciones call se concentra allí donde la euforia de mercado es máxima.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

More¡La Sra. Watanabe regresa al campo de batalla! El mercado alcista impulsado por la IA desata el entusiasmo de los inversionistas minoristas japoneses y el volumen diario promedio de las acciones japonesas supera los 10 billones de yenes.

Samsung Electronics lideró el mercado de teléfonos inteligentes en Sudamérica, Medio Oriente y Sudeste Asiático en el primer trimestre.