Vom „Kriminalitätszyklus“ zur Wert-Rückkehr: Vier große Chancen für den Kryptomarkt im Jahr 2026

Wir erleben derzeit eine notwendige „Bereinigung“ des Marktes, die das Krypto-Ökosystem besser als je zuvor machen und sogar um das Zehnfache verbessern wird.

Übersetzung: TechFlow

Ansem erklärte den Markt für überhitzt, CT bezeichnete diesen Zyklus als „Verbrechen“.

Projekte mit hoher FDV (Fully Diluted Valuation) und ohne wirklichen Anwendungsfall haben dem Kryptobereich den letzten Cent ausgepresst. Memecoin-Bundles haben dem Kryptosektor in der öffentlichen Wahrnehmung einen schlechten Ruf eingebracht.

Schlimmer noch: Kaum Kapital wird in das Ökosystem reinvestiert.

Auf der anderen Seite sind fast alle Airdrops zu „Pump-and-Dump“-Betrügereien verkommen. Das einzige Ziel von Token Generation Events (TGE) scheint es zu sein, frühen Teilnehmern und Teams Exit-Liquidität zu verschaffen.

Überzeugte Holder und langfristige Investoren erleiden schwere Verluste, während sich die meisten Altcoins nie wieder erholt haben.

Die Blase platzt, Tokenpreise stürzen ab, die Leute sind wütend.

Ist das das Ende?

Harte Zeiten formen die Starken.

Fairerweise war 2025 kein schlechtes Jahr.

Wir haben die Entstehung vieler großartiger Projekte erlebt. Hyperliquid, MetaDAO, Pump.fun, Pendle und FomoApp haben bewiesen, dass es in diesem Bereich immer noch echte Builder gibt, die auf die richtige Weise voranschreiten.

Es ist eine notwendige „Säuberung“, um schlechte Akteure zu entfernen.

Wir reflektieren und werden uns weiter verbessern.

Um mehr Kapital und Nutzer anzuziehen, müssen wir nun mehr reale Anwendungsfälle, echte Geschäftsmodelle und Einnahmen zeigen, die den Token einen tatsächlichen Wert verleihen. Ich glaube, das ist die Richtung, in die die Branche 2026 gehen sollte.

2025: Das Jahr der Stablecoins, PerpDex und DAT

Stablecoins werden reifer

Im Juli 2025 wurde der „Genius Act“ offiziell unterzeichnet, was den ersten Regulierungsrahmen für Zahlungs-Stablecoins markiert. Dieser schreibt vor, dass Stablecoins zu 100% durch Bargeld oder kurzfristige Staatsanleihen gedeckt sein müssen.

Seitdem ist das Interesse von TradFi an Stablecoins stetig gestiegen. Allein in diesem Jahr gab es Nettozuflüsse von über 100 Milliarden Dollar – das stärkste Jahr in der Geschichte der Stablecoins.

RWA.xyz

Institutionen bevorzugen Stablecoins und sehen großes Potenzial, traditionelle Zahlungssysteme zu ersetzen, aus folgenden Gründen:

- Niedrigere Kosten und effizientere grenzüberschreitende Transaktionen

- Sofortige Abwicklung

- Niedrige Transaktionsgebühren

- 24/7 Verfügbarkeit

- Absicherung gegen lokale Währungsschwankungen

- On-Chain-Transparenz

Wir haben bedeutende Übernahmen durch Tech-Giganten erlebt (z.B. Stripe übernahm Bridge und Privy), Circles IPO war überzeichnet und mehrere Top-Banken haben Interesse bekundet, eigene Stablecoins herauszugeben.

All das zeigt, dass Stablecoins im vergangenen Jahr tatsächlich reifer geworden sind.

Stablewatch

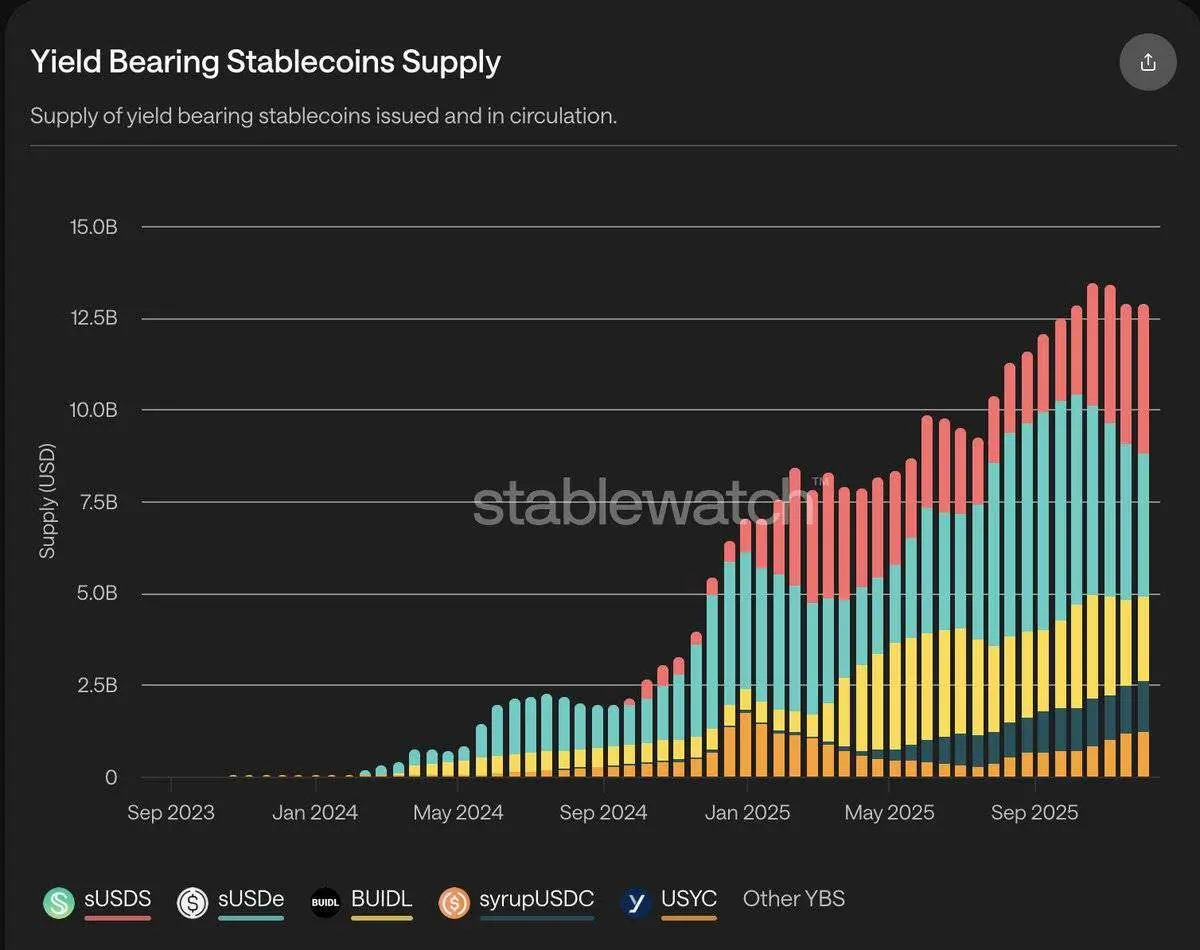

Neben Zahlungen ist ein weiteres Hauptanwendungsfeld von Stablecoins das Erzielen von erlaubnisfreien Renditen, sogenannte Yield Bearing Stablecoins (YBS).

In diesem Jahr hat sich das Gesamtangebot an YBS tatsächlich verdoppelt und erreichte 12,5 Milliarden Dollar, angetrieben von Renditeanbietern wie BlackRock BUIDL, Ethena und sUSDs.

Trotz des rasanten Wachstums haben der jüngste Stream Finance-Vorfall und die schwache Performance des Kryptomarktes die Stimmung und die Renditen dieser Produkte beeinträchtigt.

Dennoch bleiben Stablecoins eines der wenigen wirklich nachhaltigen und wachsenden Geschäfte im Kryptobereich.

PerpDex (Dezentrale Börsen für Perpetuals):

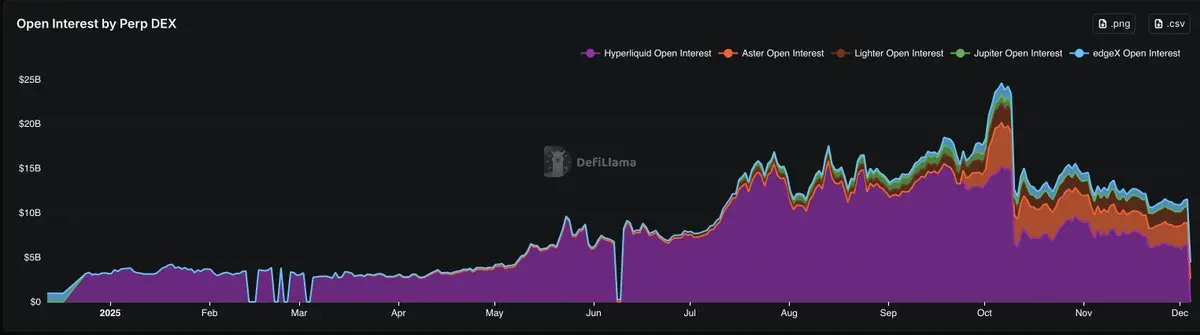

PerpDex war ein weiterer Star dieses Jahres.

Laut DeFiLlama ist das Open Interest von PerpDex im Schnitt um das 3- bis 4-fache gestiegen – von 3 Milliarden Dollar auf 11 Milliarden Dollar, mit einem Höchststand von 23 Milliarden Dollar.

Auch das Handelsvolumen von Perpetuals ist stark gestiegen – seit Jahresbeginn um das Vierfache, von beeindruckenden 80 Milliarden Dollar Wochenvolumen auf über 300 Milliarden Dollar (teilweise durch Points Mining getrieben) – und ist damit einer der am schnellsten wachsenden Sektoren im Kryptobereich.

Seit dem starken Marktrückgang am 10. Oktober und der anschließenden Schwäche zeigen beide Kennzahlen jedoch Anzeichen einer Verlangsamung.

PerpDex Open Interest (OI), Daten: DeFiLlama

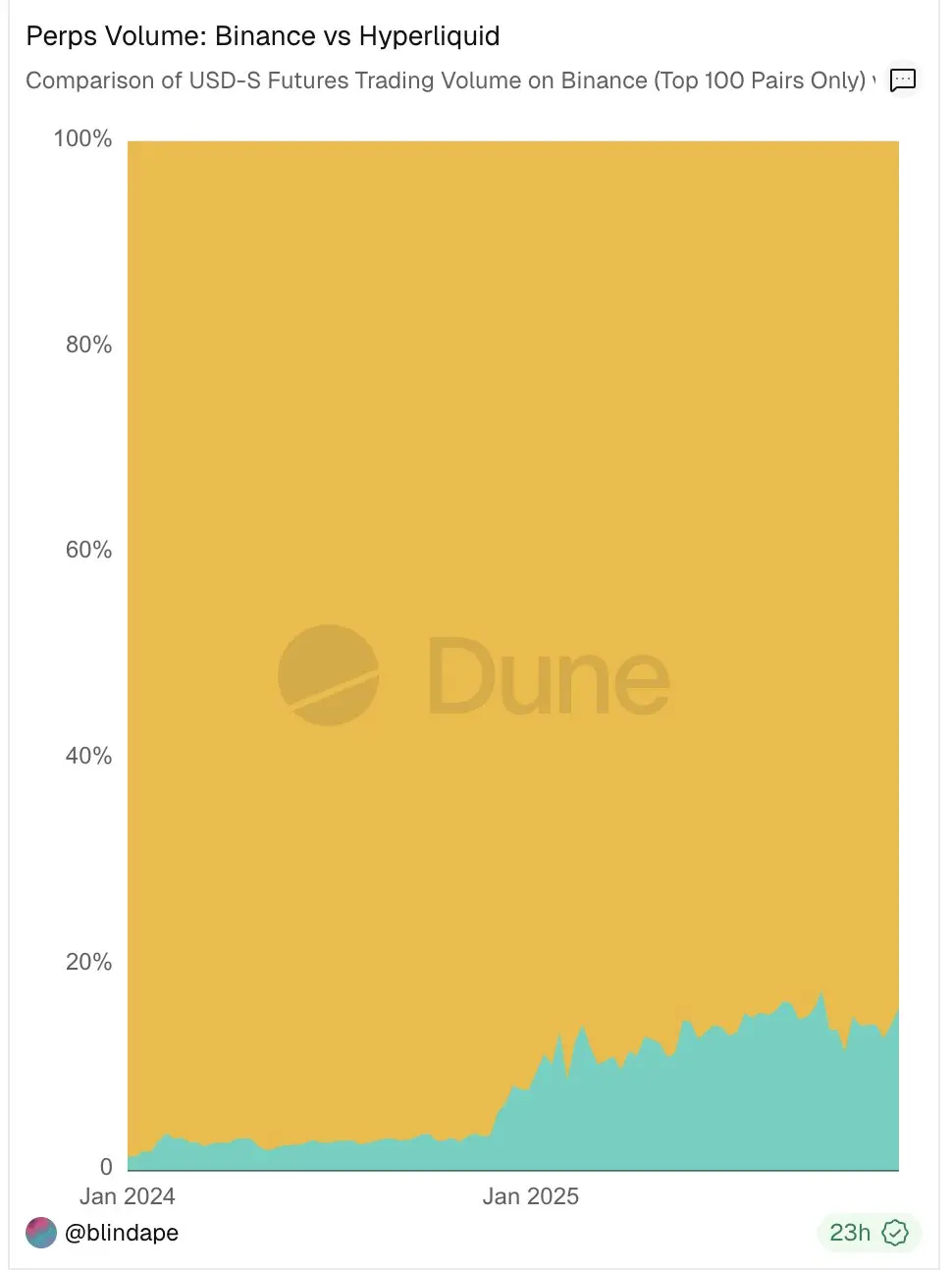

Das schnelle Wachstum der dezentralen Perpetual-Börsen (PerpDex) stellt eine reale Bedrohung für die Dominanz der zentralisierten Börsen (CEX) dar.

Hyperliquid zum Beispiel hat bereits ein Perpetual-Handelsvolumen erreicht, das 10% von Binance entspricht – und der Trend hält an. Das überrascht nicht, denn Trader finden auf PerpDex Vorteile, die CEX-Perpetuals nicht bieten:

- Kein KYC erforderlich

- Gute Liquidität, teils vergleichbar mit CEX

- Airdrop-Spekulationen

Das Valuation-Game ist ein weiterer Schlüsselfaktor.

Hyperliquid hat gezeigt, dass PerpDex ein enormes Bewertungspotenzial haben kann, was eine neue Welle von Wettbewerbern anzieht.

Einige neue Wettbewerber werden von großen VCs oder CEX unterstützt (wie Lighter, Aster), andere versuchen sich durch native Mobile-Apps oder Verlustkompensationsmechanismen (wie Egdex, Variational) zu differenzieren.

Privatanleger haben hohe Erwartungen an den hohen FDV dieser Projekte beim Start und hoffen auf Airdrop-Belohnungen – das führt zum aktuellen „Points War“.

Obwohl PerpDex extrem profitabel sein kann, hat Hyperliquid sich entschieden, Gewinne über einen „Assistance Fund“ in $HYPE zurückzukaufen (bisher 3,6% des Gesamtangebots).

Dieser Rückkaufmechanismus sorgt für echten Wertfluss zurück zum Token und ist der Hauptgrund für dessen Erfolg. Er hat den Trend zum „Buyback-Metaverse“ ausgelöst – Investoren verlangen nun stärkere Wertanker statt nutzloser Governance-Token mit hohem FDV.

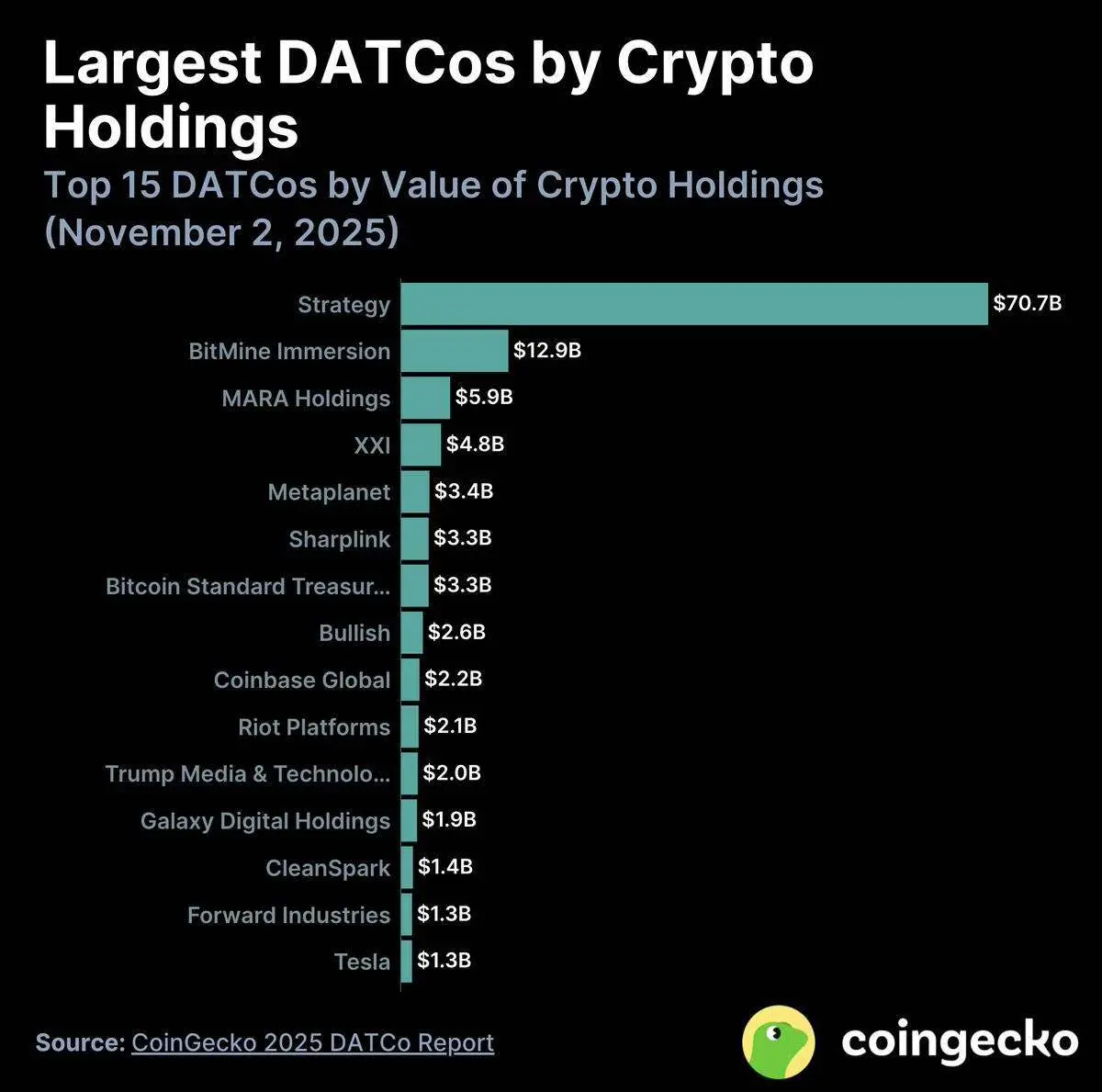

DAT (Digitale Asset-Reserven):

Dank Trumps krypto-freundlicher Haltung haben wir massive Zuflüsse von Institutionen und Wall Street ins Kryptosegment gesehen.

DAT, inspiriert von MicroStrategys Strategie, ist zu einer der wichtigsten Möglichkeiten geworden, wie TradFi indirekt Zugang zu Krypto-Assets erhält.

Im vergangenen Jahr wurden rund 76 neue DATs geschaffen. Aktuell halten DAT-Treasuries Krypto-Assets im Wert von 137 Milliarden Dollar. Über 82% davon sind Bitcoin (BTC), etwa 13% Ethereum (ETH), der Rest verteilt sich auf verschiedene Altcoins.

Siehe folgende Grafik:

Bitmine (BMNR)

Bitmine (BMNR), von Tom Lee ins Leben gerufen, wurde zu einem der Highlights dieses DAT-Booms und ist der größte ETH-Käufer unter allen DATs.

Obwohl sie anfangs viel Aufmerksamkeit erhielten, erlebten die meisten DAT-Aktien in den ersten 10 Tagen einen „Pump-and-Dump“. Seit dem 10. Oktober sind die Zuflüsse in DATs im Vergleich zu Juli um 90% eingebrochen, der mNAV der meisten DATs ist unter 1 gefallen – die Prämie ist verschwunden, der DAT-Boom ist praktisch vorbei.

Was wir in diesem Zyklus gelernt haben:

- Die Blockchain braucht mehr reale Anwendungsfälle.

- Die wichtigsten Use Cases im Kryptobereich sind weiterhin Trading, Yield und Payments.

- Heute bevorzugen die Leute Protokolle mit Fee-Generation-Potenzial statt reine Dezentralisierung (Quelle: @EbisuEthan).

- Die meisten Token brauchen stärkere Wertanker, die mit den Fundamentaldaten des Protokolls verknüpft sind, um langfristige Holder zu schützen und zu belohnen.

- Ein reiferes regulatorisches und gesetzliches Umfeld gibt Buildern und Talenten mehr Vertrauen, in den Sektor einzusteigen.

- Information ist zu einem handelbaren Asset im Internet geworden (Quelle: PM, Kaito).

- Neue Layer 1/Layer 2-Projekte ohne klare Positionierung oder Wettbewerbsvorteil werden nach und nach aussortiert.

Was passiert als Nächstes?

2026: Das Jahr der Prediction Markets, mehr Stablecoin-Payments, mehr Mobile-Apps, mehr echte Einnahmen

Ich glaube, dass sich der Kryptobereich 2026 in vier Richtungen entwickeln wird:

- Prediction Markets

- Mehr Stablecoin-Payment-Services

- Mehr Verbreitung von mobilen DApps

- Mehr echte Einnahmen

Immer noch Prediction Markets

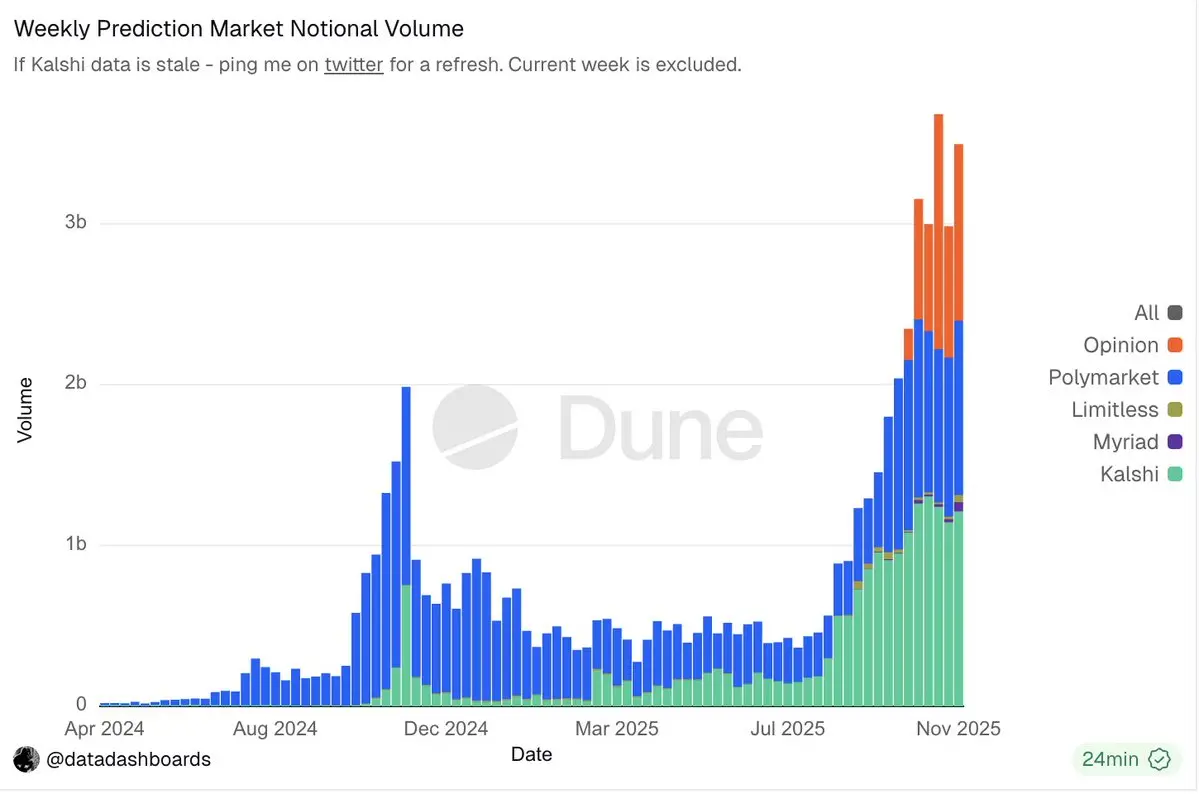

Ohne Zweifel sind Prediction Markets eines der heißesten Themen im Kryptobereich.

„Man kann auf alles wetten“

„90% Trefferquote bei der Vorhersage realer Ereignisse“

„Teilnehmer tragen ihr eigenes Risiko“

Diese Schlagzeilen sorgen für Aufmerksamkeit, und auch die Fundamentaldaten der Prediction Markets sind beeindruckend.

Zum Zeitpunkt dieses Artikels hat das wöchentliche Gesamtvolumen der Prediction Markets bereits den Höchststand während der Wahlen überschritten (selbst inklusive Wash-Trading damals).

Heute dominieren Giganten wie Polymarket und Kalshi die Distributionskanäle und Liquidität, sodass Wettbewerber ohne klare Differenzierung kaum noch Marktanteile gewinnen können (außer Opinion Lab).

Auch Institutionen steigen ein: Polymarket erhielt bei einer Bewertung von 8 Milliarden Dollar ein Investment von ICE, der Sekundärmarktwert liegt bei 12–15 Milliarden Dollar. Kalshi schloss eine Series E mit einer Bewertung von 11 Milliarden Dollar ab.

Der Trend ist unaufhaltsam.

Mit dem bevorstehenden $POLY-Token, dem geplanten IPO und der Distribution über Mainstream-Kanäle wie Robinhood und Google Search könnten Prediction Markets 2026 zu einem der wichtigsten Narrative werden.

Dennoch gibt es noch viele Verbesserungsmöglichkeiten, etwa bei der Ergebnisermittlung, Streitbeilegung, beim Umgang mit bösartigem Traffic und bei der Nutzerbindung über lange Feedbackzyklen.

Neben den dominierenden Playern können wir auch neue, individuellere Prediction Markets erwarten, wie z.B. @BentoDotFun.

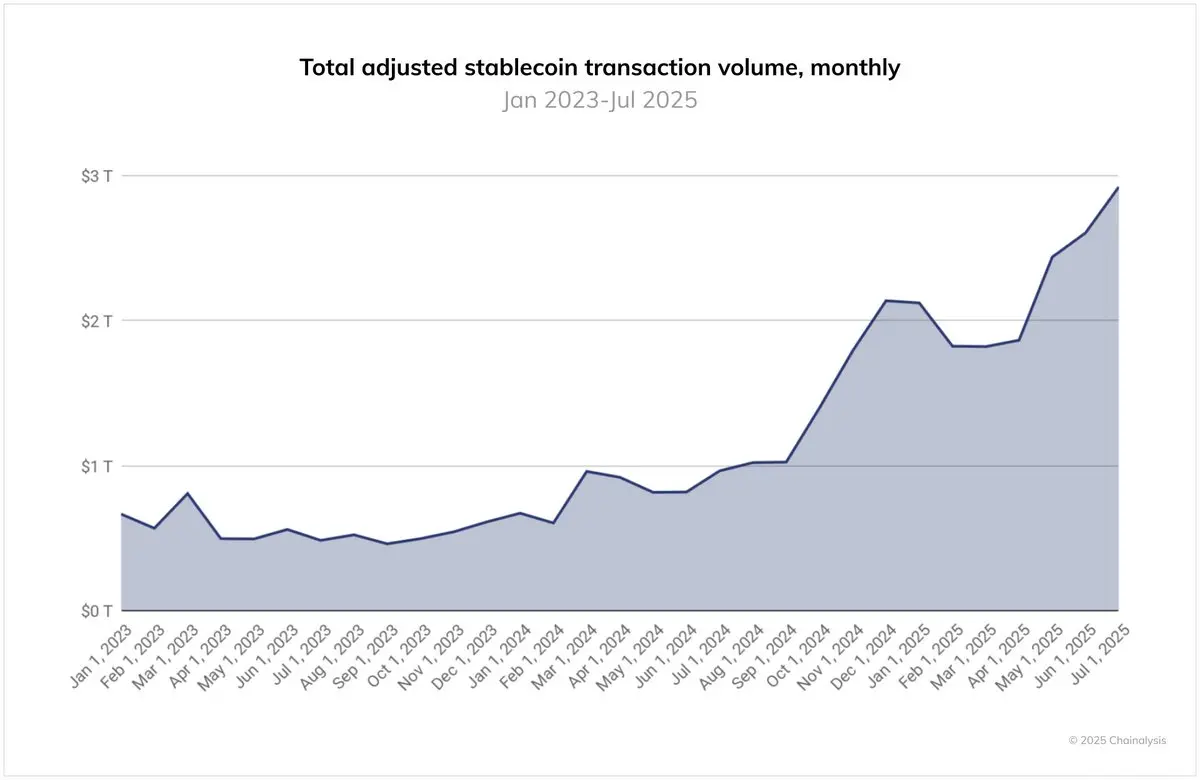

Stablecoin-Payment-Sektor

Nach dem Genius Act ist das gestiegene institutionelle Interesse und die Aktivität im Bereich Stablecoin-Payments einer der Haupttreiber für deren breite Anwendung.

Im vergangenen Jahr ist das monatliche Transaktionsvolumen von Stablecoins auf fast 3 Billionen Dollar gestiegen, die Adoptionsgeschwindigkeit nimmt rasant zu. Auch wenn das kein perfekter Indikator ist, zeigt es doch das signifikante Wachstum der Stablecoin-Nutzung nach dem Genius Act und dem europäischen MiCA-Rahmenwerk.

Visa, Mastercard und Stripe setzen aktiv auf Stablecoin-Payments – entweder durch Unterstützung von Stablecoin-Ausgaben im traditionellen Zahlungsnetzwerk oder durch Kooperationen mit CEX (wie Mastercard mit OKX Pay). Händler können jetzt Stablecoin-Zahlungen akzeptieren, unabhängig von der Zahlungsmethode des Kunden – ein Zeichen für das Vertrauen und die Flexibilität der Web2-Giganten in diese Assetklasse.

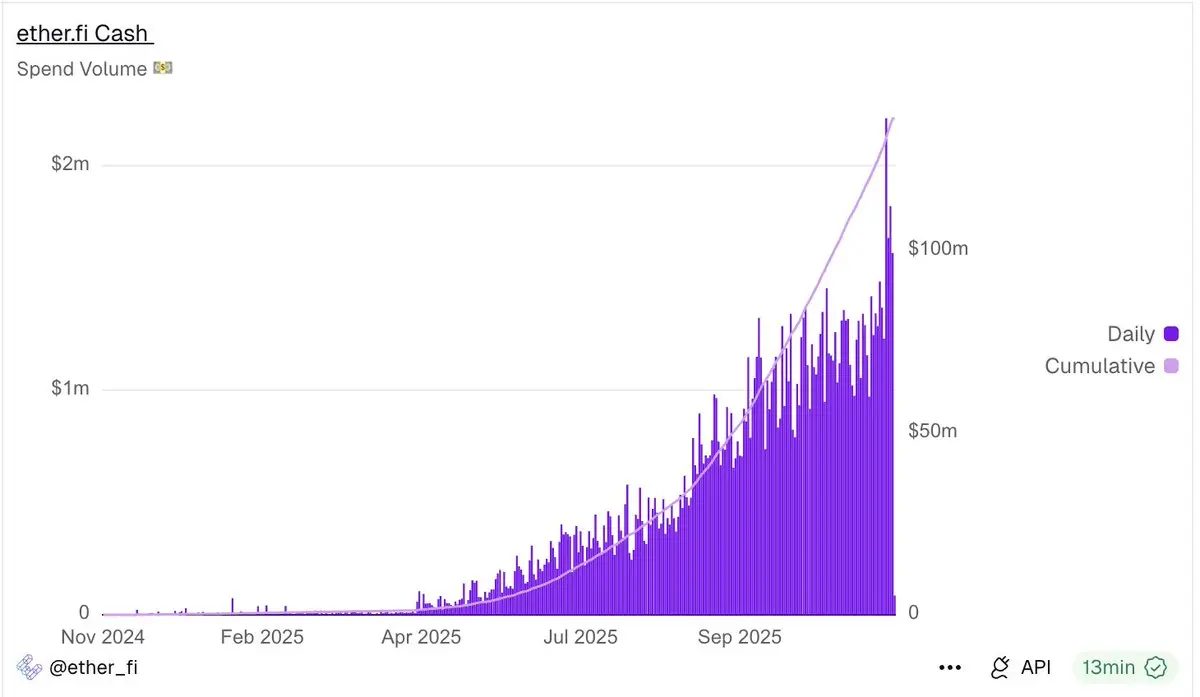

Gleichzeitig bieten neue Krypto-Banken wie Etherfi und Argent (jetzt Ready) Kartenprodukte an, mit denen Nutzer direkt mit Stablecoins bezahlen können.

Etherfi zum Beispiel hat ein stetig wachsendes tägliches Ausgabenvolumen von über 1 Million Dollar – und der Trend hält an.

Etherfi

Trotzdem dürfen wir die Herausforderungen für neue Krypto-Banken nicht ignorieren, etwa hohe Customer Acquisition Costs (CAC) und die Schwierigkeit, durch Einlagen zu verdienen, da Nutzer ihre Assets selbst verwahren.

Mögliche Lösungen sind In-App-Token-Swaps oder das Repackaging von Yield-Produkten als Finanzdienstleistung für Nutzer.

Mit neuen Payment-Chains wie @tempo und @Plasma, die in den Startlöchern stehen, erwarte ich ein deutliches Wachstum im Payment-Sektor – vor allem durch die Distributionskraft und Markenwirkung von Stripe und Paradigm.

Verbreitung von Mobile-Apps

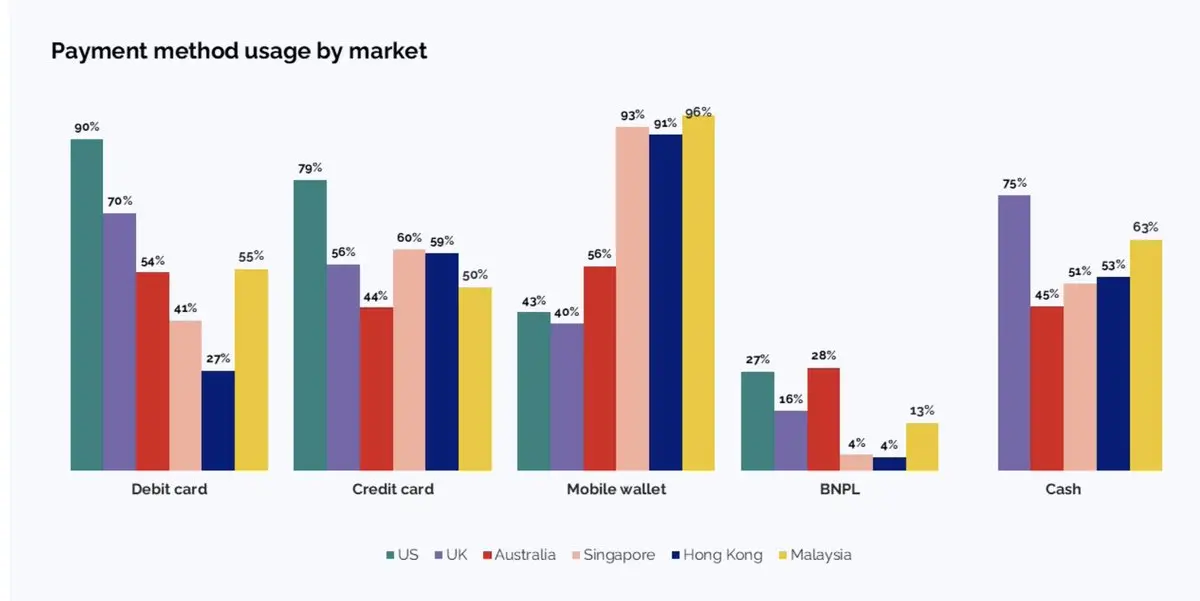

Smartphones werden weltweit immer verbreiteter, die junge Generation treibt den Wandel zu elektronischen Zahlungen voran.

Derzeit werden weltweit fast 10% aller täglichen Transaktionen über mobile Geräte abgewickelt. Südostasien führt diesen Trend mit seiner „Mobile-First“-Kultur an.

Ranking der Zahlungsmethoden nach Ländern

Das ist ein grundlegender Wandel im traditionellen Zahlungsnetzwerk. Ich bin überzeugt, dass sich dieser Wandel mit der verbesserten mobilen Infrastruktur auch auf den Kryptobereich ausdehnen wird.

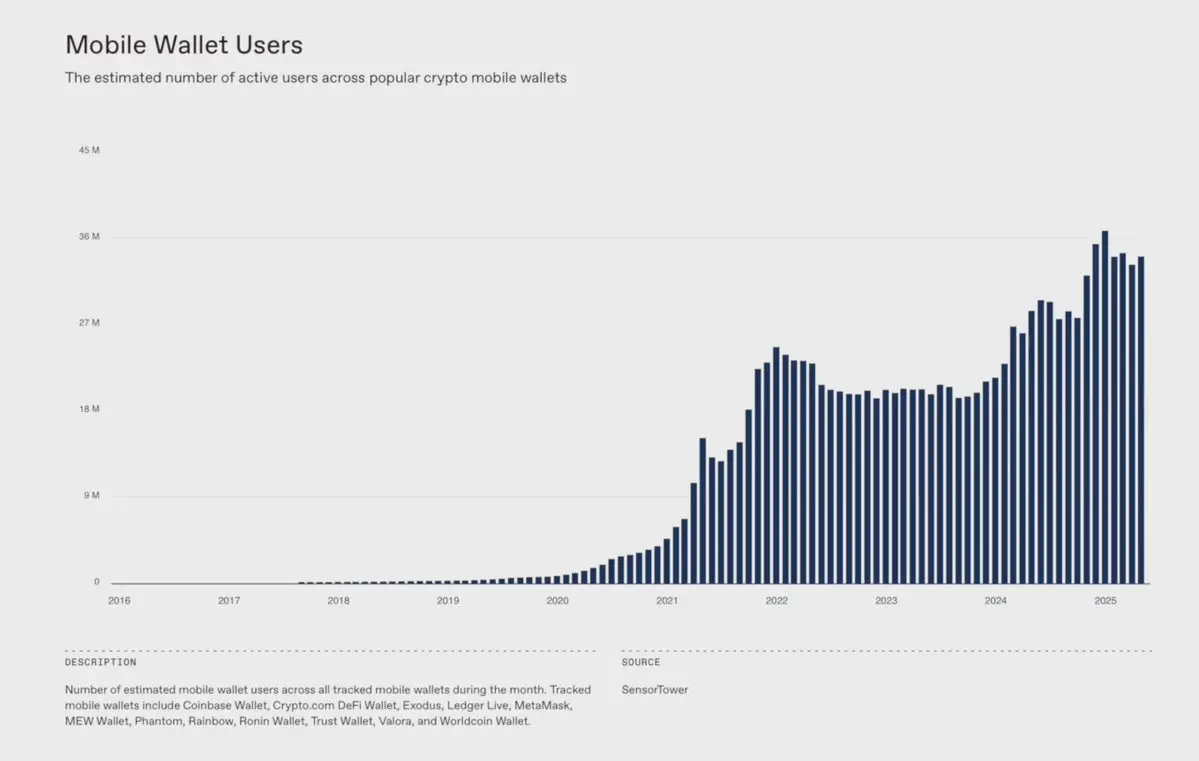

Erinnern Sie sich an Account Abstraction, einheitliche Interfaces und Mobile SDKs in Tools wie Privy?

Das Onboarding-Erlebnis für Mobile-User ist heute deutlich reibungsloser als noch vor zwei Jahren.

Laut a16z Crypto ist die Zahl der Nutzer von mobilen Krypto-Wallets im Jahresvergleich um 23% gestiegen – und der Trend hält an.

Neben den sich ändernden Konsumgewohnheiten der Gen Z sehen wir 2025 auch mehr native Mobile-dApps.

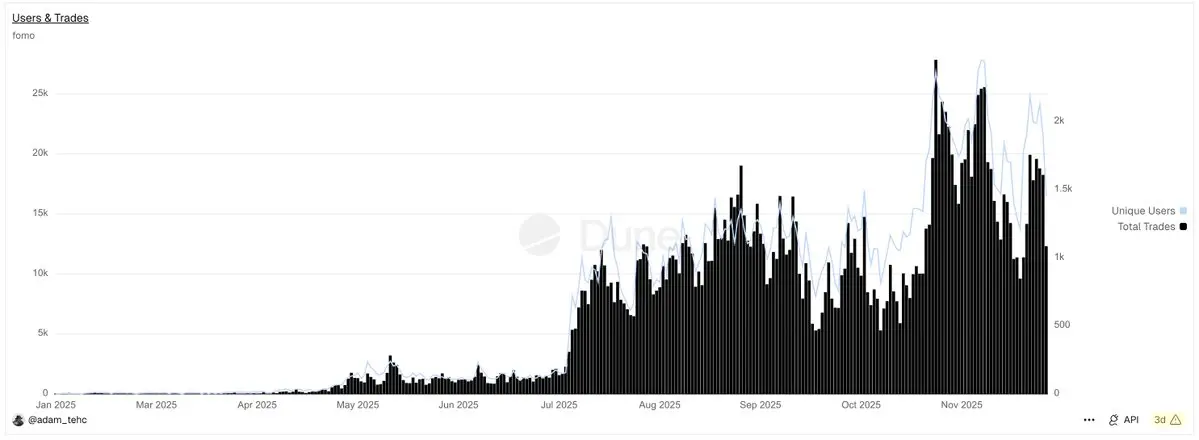

Beispielsweise hat Fomo App als Social-Trading-App mit ihrer intuitiven und einheitlichen User Experience viele neue Nutzer gewonnen, sodass jeder – auch ohne Vorkenntnisse – einfach am Tokenhandel teilnehmen kann.

Nach nur sechs Monaten Entwicklung erreichte die App ein durchschnittliches tägliches Handelsvolumen von 3 Millionen Dollar und im Oktober einen Höchststand von 13 Millionen Dollar.

Mit dem Aufstieg von Fomo priorisieren auch große Player wie Aave und Polymarket mobile Spar- und Wett-Erlebnisse. Neue Anbieter wie @sproutfi_xyz testen mobile-first Yield-Modelle.

Mit dem anhaltenden Wachstum mobiler Nutzung erwarte ich, dass mobile dApps 2026 zu den am schnellsten wachsenden Bereichen gehören werden.

Gib mir mehr Einnahmen

Einer der Hauptgründe, warum viele diesem Zyklus nicht trauen, ist einfach:

Die meisten auf großen Börsen gelisteten Token generieren kaum nennenswerte Einnahmen – und wenn doch, fehlt oft der Wertanker zum Token oder „Anteil“. Sobald das Narrativ verblasst, gibt es keine nachhaltigen Käufer mehr – der Kurs kennt dann meist nur eine Richtung: abwärts.

Offensichtlich verlässt sich die Kryptoindustrie zu sehr auf Spekulation und achtet zu wenig auf echte Geschäftsgrundlagen.

Die meisten DeFi-Projekte verfallen in die Falle, „Ponzi-Schemata“ zu entwerfen, um frühe Adoption zu fördern – doch nach dem TGE dreht sich alles ums Abverkaufen, nicht um den Aufbau eines nachhaltigen Produkts.

Bisher erzielen nur 60 Protokolle mehr als 1 Million Dollar Einnahmen in 30 Tagen. Zum Vergleich: Im Web2 gibt es etwa 5.000–7.000 IT-Firmen mit monatlichen Einnahmen auf diesem Niveau.

Glücklicherweise hat sich das 2025 dank Trumps krypto-freundlicher Politik geändert. Diese ermöglicht Profit-Sharing und hilft, das Problem fehlender Wertanker für Token zu lösen.

Projekte wie Hyperliquid, Pump, Uniswap, Aave konzentrieren sich aktiv auf Produkt- und Einnahmewachstum. Sie erkennen, dass Krypto ein Asset-Holding-Ökosystem ist und aktiven Wertfluss braucht.

Deshalb sind Buybacks 2025 zu einem so starken Wertanker geworden – sie sind eines der klarsten Signale für die Interessengleichheit von Team und Investoren.

Welche Geschäfte erzielen die stärksten Einnahmen?

Die wichtigsten Krypto-Use-Cases bleiben Trading, Yield und Payments.

Durch die Gebührenkompression auf Blockchain-Ebene werden die Chain-Einnahmen dieses Jahr voraussichtlich um etwa 40% sinken. DEX, Börsen, Wallets, Trading-Terminals und Apps sind die großen Gewinner – mit einem Wachstum von 113%!

Setzt auf Apps und DEX!

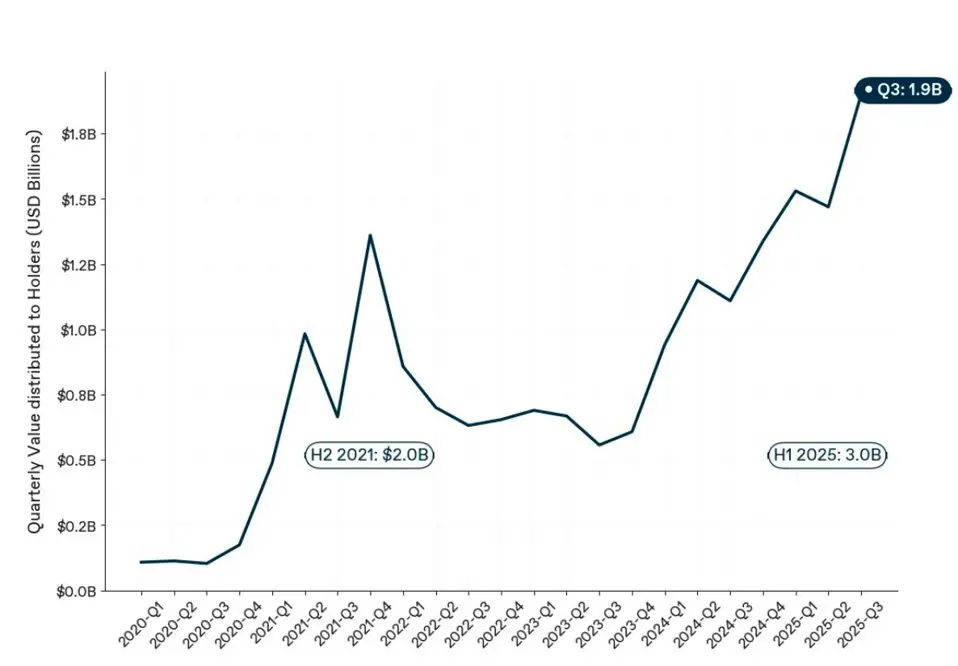

Falls ihr es immer noch nicht glaubt: Laut einer Studie von 1kx erleben wir aktuell den Höhepunkt des Wertflusses zu Tokenholdern in der Kryptogeschichte. Siehe folgende Daten:

Fazit

Die Kryptoindustrie ist nicht am Ende – sie entwickelt sich weiter. Wir erleben eine notwendige „Säuberung“, die das Krypto-Ökosystem besser als je zuvor machen wird – vielleicht sogar um den Faktor zehn.

Die Projekte, die überleben, reale Anwendungen schaffen, echte Einnahmen generieren und Token mit echtem Nutzen oder Wertfluss entwickeln, werden am Ende die größten Gewinner sein.

2026 wird ein entscheidendes Jahr.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Können Gas-Futures die „Kostenangst“ im Ethereum-Ökosystem lösen?

Bitcoin Hash Ribbons geben bei 90.000 $ ein „Kaufsignal“: Wird sich der BTC-Preis erholen?

Das „Bear-Flaggen-Muster“ von Bitcoin zielt auf 67.000 $ ab, während die Spot-Nachfrage nach BTC einbricht