Verfasst von: Paramita Venture

I. Executive Summary und strategische Einblicke: Personalpolitik und makroökonomische Neugestaltung

Der Wechsel des nächsten Vorsitzenden der Federal Reserve wird das Überlebensumfeld der Kryptowährungsbranche grundlegend neu gestalten. Diese personelle Veränderung ist ein entscheidender Wendepunkt, der beeinflusst, ob Krypto-Assets von „Rand-Assets“ zu „Mainstream-Finanzprodukten“ werden. Die politische Haltung des Vorsitzenden bestimmt über zwei zentrale Wege die Entwicklung des Kryptomarktes in den nächsten vier Jahren: die Effizienz der Liquiditätsübertragung der Geldpolitik und die Durchsetzungskraft des „GENIUS Acts“.

1.1 Zentrale Schlussfolgerung: Strategische Schlüsselwirkungen des Wechsels des Fed-Vorsitzenden

Der Vorsitzende der Federal Reserve ist der „Gatekeeper“ des globalen Finanzsystems und hat weit mehr Einfluss als ein gewöhnlicher Zentralbankchef. Obwohl die Amtszeit des Vorsitzenden nicht mit der des Präsidenten übereinstimmt (die Amtszeit des derzeitigen Vorsitzenden Powell endet im Mai 2026), sorgt der direkte Einfluss des Präsidenten auf die Nominierung dafür, dass der neue Vorsitzende weitgehend die wirtschaftspolitischen Präferenzen des Weißen Hauses umsetzt. Die Trump-Regierung hat angekündigt, den Kandidaten vor Weihnachten 2025 bekanntzugeben.

Der strategische Kernunterschied dieser Personalentscheidung liegt darin: Taubenhafte Kandidaten (wie Kevin Hassett) stehen für liquiditätsgetriebene Bullenmarktchancen, während falkenhafte Kandidaten (wie Kevin Warsh) strukturelle regulatorische Herausforderungen in einem Hochzinsumfeld repräsentieren. Laut der Prognoseplattform Polymarket liegt Kevin Hassett derzeit mit etwa 80% Wahrscheinlichkeit an der Spitze der Kandidatenliste.

Ein wichtiges Phänomen an den Finanzmärkten ist, dass die Einschätzung des Marktes zur politischen Ausrichtung des neuen Vorsitzenden (also bereits die Nominierung) der tatsächlichen politischen Anpassung weit vorausgeht. Sollte Hassett offiziell nominiert werden, wird diese taubenhafte Erwartung sofort die Kapitalflüsse und die Preisbildung von Derivaten beeinflussen und könnte bereits im ersten Quartal 2026 eine „politikgetriebene“ Marktrallye auslösen, die die Erholung des Kryptomarktes beschleunigt – ohne auf eine tatsächliche Zinssenkung zu warten.

1.2 Überblick über das Makro-Risiko- und Chancen-Matrix

Die wichtigsten makroökonomischen Chancen bestehen darin: Sollte Hassett gewählt werden, wird seine aggressive Zinssenkungspolitik die Opportunitätskosten für risikobehaftete Anlagen deutlich senken und institutionelle Gelder beschleunigt in den Kryptomarkt lenken.

Allerdings sieht sich der Markt auch zentralen Risiken gegenüber. Ein anhaltendes Hochzinsumfeld in Kombination mit der strikten Umsetzung des „GENIUS Acts“ könnte die inhärenten systemischen Risiken des Kryptomarktes verstärken. Besonders relevant ist das Risiko des Ausschlusses von MicroStrategy (MSTR) aus dem MSCI-Index: Sollte der Indexanbieter feststellen, dass die digitalen Vermögenswerte von MSTR mehr als 50% der Gesamtaktiva überschreiten, könnte dies einen passiven Verkaufsdruck von bis zu 8.8 Milliarden Dollar auslösen. Dieser mechanische Verkaufsdruck würde eine negative Marktrückkopplung erzeugen, die selbst bei einer leichten Lockerung des makroökonomischen Umfelds kurzfristige Volatilität verstärken könnte.

II. Strukturelle Übertragung der makroökonomischen Geldpolitik: Liquidität, Zinssätze und DXY

Der Vorsitzende der Federal Reserve hat durch die Steuerung des Federal Open Market Committee (FOMC) und öffentliche Stellungnahmen einen entscheidenden Einfluss auf die Richtung der Geldpolitik. Die politische Haltung des Vorsitzenden beeinflusst direkt die Marktliquidität und verändert so die Bewertungsgrundlage von Krypto-Assets.

2.1 Analyse des aktuellen Hochzinsumfelds und der Opportunitätskosten

Bis Anfang Dezember 2025 hat das FOMC beschlossen, die Zielspanne für den Federal Funds Rate auf 3,75%–4,00% zu senken. Obwohl sich die Zinssätze bereits im Senkungsmodus befinden, liegen sie im historischen Vergleich immer noch auf hohem Niveau. In diesem Umfeld sind die Renditen von risikofreien Anlagen wie Bargeld und US-Staatsanleihen relativ attraktiv, was die Opportunitätskosten für das Halten von hochriskanten und volatilen Krypto-Assets erhöht.

Ein taubenhafter Vorsitzender wird größere und schnellere Zinssenkungen vorantreiben, die Kapitalkosten direkt senken und die Marktliquidität freisetzen. Bloomberg-Analysen zufolge kann jede Zinssenkung um 0,25% dem Kryptomarkt potenziell 5 bis 10 Milliarden Dollar an zusätzlicher Liquidität zuführen. Werden aggressive Zinssenkungen umgesetzt, haben institutionelle Investoren einen stärkeren Anreiz, Kapital von traditionellen, risikoarmen Finanzanlagen in den Kryptomarkt umzuschichten.

2.2 Historische Korrelation: Tiefenmechanismus zwischen Zinssätzen und Kryptomarkt

Historische Daten zeigen eine hohe Korrelation zwischen der Performance des Kryptomarktes und der Zinspolitik der Federal Reserve. Eine lockere Geldpolitik erhöht durch niedrigere risikofreie Zinssätze die relative Attraktivität von Risikoanlagen deutlich.

Ein weit verbreitetes Missverständnis über die historische Korrelation muss korrigiert werden: Der Zinserhöhungszyklus der Federal Reserve führt nicht zu einem „Boom“ am Kryptomarkt. Im Gegenteil, die Geschichte zeigt, dass Zinserhöhungszyklen der Fed typischerweise zu starken Einbrüchen am Kryptomarkt führen. So fiel der Bitcoin-Preis beispielsweise während des Zinserhöhungszyklus 2018 um etwa 80%. Nach den aggressiven Zinssenkungen und der quantitativen Lockerung der Fed nach der Pandemie 2020 stieg der Bitcoin-Preis hingegen von etwa 7.000 Dollar auf das Allzeithoch von 69.000 Dollar.

Daher ist es zu kurz gegriffen, „Zinssenkungen“ einfach mit einem „Liquiditätsbullenmarkt“ gleichzusetzen. Die eigentlichen Liquiditätstreiber und die globale Risikobereitschaft für Risikoanlagen hängen enger mit der Entwicklung des US-Dollar-Index (DXY) zusammen. Daten zeigen, dass jeder große Bitcoin-Bullenmarkt in Zeiten eines fallenden DXY stattfand, während Bärenmärkte mit einem steigenden DXY einhergingen. Die politische Haltung des neuen Vorsitzenden beeinflusst das globale Vertrauen in den Dollar und damit die Entwicklung des DXY – ein entscheidender Barometer für makroökonomische Risikoaufschläge. Die Wirkung der Politik liegt darin, das Marktvertrauen zu stabilisieren und durch die Schwächung der relativen Stellung des Dollars indirekt die Preise von Risikoanlagen wie Bitcoin zu steigern.

III. Detaillierte Bewertung der politischen Positionen der Hauptkandidaten: Regulatorische Haltung und CBDC-Vergleich

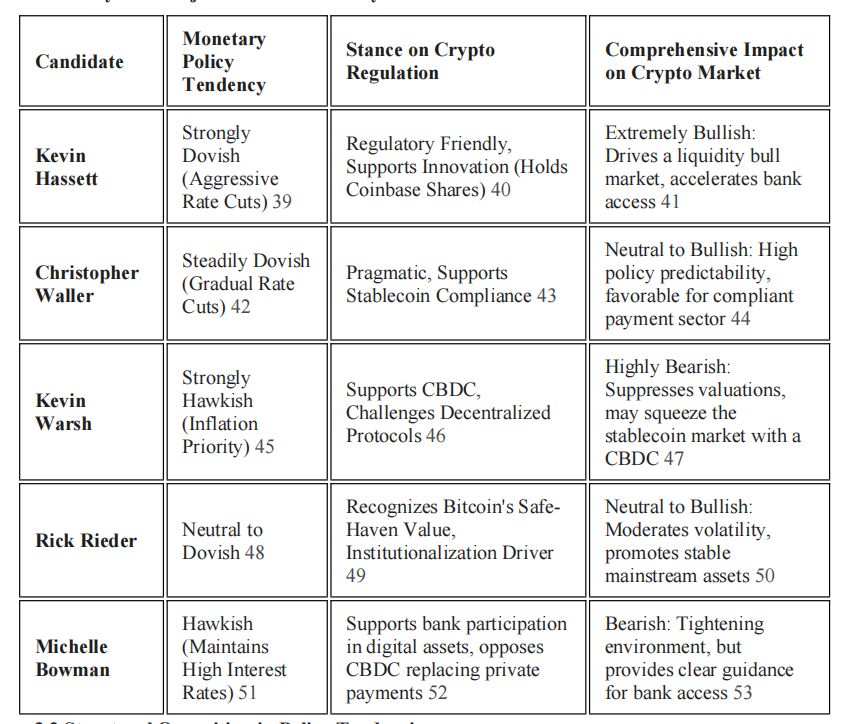

Die Unterschiede der fünf Hauptkandidaten in der Geldpolitik und der Regulierung digitaler Vermögenswerte bilden die zentralen Variablen für die zukünftige Entwicklung des Marktes.

3.1 Analyse der politischen Positionen der Hauptkandidaten

3.2 Strukturelle Gegensätze der politischen Ausrichtungen

Kevin Hassett gilt als der kryptofreundlichste Kandidat. Er hat öffentlich erklärt, dass er als Vorsitzender „sofort die Zinsen senken“ würde. Als zentraler Wirtschaftsberater von Trump befürwortet er nicht nur regulatorischen Spielraum für Innovationen, sondern war auch Berater von Coinbase und hält Aktien dieser Börse. Seine regulatorisch freundliche Haltung ist ein entscheidender Katalysator für einen liquiditätsgetriebenen Bullenmarkt.

Kevin Warsh hingegen steht für die falkenhafteste Position. Er befürwortet die Priorisierung der Inflationsbekämpfung, unterstützt eine Straffung der Zinspolitik und eine Reduzierung der Bilanz der Zentralbank. Noch wichtiger ist, dass Warsh die Entwicklung einer Wholesale-CBDC (Central Bank Digital Currency) in den USA offen unterstützt, da dies die Dominanz des Dollars im digitalen Bereich stärken würde. Diese Haltung stellt eine direkte Herausforderung für die dezentralisierungsorientierten Krypto-Puristen dar. Seine falkenhafte Geldpolitik und die Unterstützung für CBDC sind doppelt negativ und könnten Zinssenkungen verzögern sowie durch den Wettbewerb staatlicher Digitalwährungen den Markt für private Stablecoins einschränken.

Christopher Waller ist ein pragmatischer Neutraler. Als derzeitiges Fed-Mitglied unterstützt er schrittweise Zinssenkungen und steht Stablecoins offen gegenüber. Er erkennt ihren ergänzenden Nutzen als Zahlungsmittel an und ist der Meinung, dass sie unter angemessener Regulierung die Stellung des Dollars stärken können. Seine Wahl würde ein relativ vorhersehbares politisches Umfeld schaffen, das dem langfristigen Wachstum konformer Institutionen zugutekommt.

Bowman und Warsh unterscheiden sich in ihrer Haltung zur Kryptoregulierung subtil: Während Bowman hohe Zinssätze befürwortet, unterstützt sie auch, dass Banken unter Wahrung von Sicherheit und Solidität im Bereich digitaler Vermögenswerte tätig werden. Sie steht CBDCs skeptisch gegenüber. Das zeigt, dass sie Innovationen eher vom privaten Sektor vorantreiben lassen und digitale Vermögensdienstleistungen innerhalb des Bankensystems anbieten möchte.

3.3 Regulatorisches Kräftemessen im Detail: Die Durchsetzung des GENIUS Acts

Der „GENIUS Act“ ist bereits Gesetz, und eine der Hauptaufgaben des neuen Vorsitzenden wird es sein, die regulatorischen Details festzulegen. Die gegensätzlichen Ansätze der beiden Hauptkandidaten bei der Umsetzung dieses Gesetzes sind entscheidend. Hassett könnte einen flexibleren Regulierungsrahmen fördern, der Stablecoins eine schnelle Expansion unter Einhaltung der Vorschriften ermöglicht und die Integration von On-Chain-Dollars in das traditionelle Finanzsystem vorantreibt. Warsh hingegen könnte seine Ermessensspielräume nutzen, um strengere AML- und Reserveanforderungen durchzusetzen und so das Wachstum privater Stablecoins auf Umsetzungsebene einzuschränken – was indirekt den Weg für eine staatlich unterstützte CBDC ebnet. Dieses regulatorische Kräftemessen wird über Umfang und Eigenschaften zukünftiger „On-Chain-Dollars“ entscheiden.

IV. Der GENIUS Act: Regulatorischer Rahmen für Stablecoins und Compliance-Grenzen der Branche

Der „GENIUS Act“ wurde im Juli 2025 vom Präsidenten unterzeichnet und schafft erstmals einen bundesweiten Regulierungsrahmen für US-Zahlungs-Stablecoins. Das Gesetz verpflichtet Stablecoin-Emittenten, ähnlich strenge Vorschriften wie traditionelle Finanzinstitute einzuhalten und gestaltet die Interaktionsregeln für On-Chain-Dollars grundlegend neu.

4.1 Kernelemente des Gesetzes: 100% Reserve und AML-Anforderungen

Das Herzstück des „GENIUS Acts“ ist der Verbraucherschutz und die Stärkung der Stellung des Dollars. Das Gesetz verlangt von Stablecoin-Emittenten:

1. 100% Reserveunterlegung: Es müssen US-Staatsanleihen, Bankeinlagen oder vergleichbare kurzfristige, hochliquide Vermögenswerte in Höhe des ausgegebenen Volumens als Reserve gehalten werden.

2. Transparenz und Prüfung: Monatliche Offenlegung der Zusammensetzung der Reserveaktiva und jährliche unabhängige Prüfungsberichte (für Emittenten mit einer Marktkapitalisierung von über 5 Milliarden Dollar).

3. Anti-Geldwäsche (AML)-Anforderungen: Emittenten unterliegen ausdrücklich dem Bank Secrecy Act und müssen wirksame AML- und Sanktions-Compliance-Programme einrichten.

Darüber hinaus verlangt das Gesetz von allen Stablecoin-Emittenten, die technische Fähigkeit zu besitzen, ihre ausgegebenen Zahlungs-Stablecoins auf gesetzliche Anordnung einzufrieren, zu beschlagnahmen oder zu vernichten. Dies markiert den Beginn einer Regulierung von „On-Chain-Dollars“ nach ähnlichen Standards wie im traditionellen Bankwesen.

4.2 Zinsverbot und strukturelle Auswirkungen auf das DeFi-Ökosystem

Eine der strukturell bedeutendsten Bestimmungen des Gesetzes ist das ausdrückliche Verbot, dass Stablecoin-Emittenten in irgendeiner Form (Bar, Token oder andere Gegenleistungen) Zinsen oder Erträge an Inhaber zahlen dürfen. Diese Regelung soll verhindern, dass Stablecoins als „Schatteneinlagen“-Produkte betrachtet werden, was Risiken für die Finanzstabilität oder eine Umgehung der Bankenregulierung mit sich bringen könnte.

Diese Vorschrift eliminiert das Geschäftsmodell der „ertragsgenerierenden Stablecoins“ grundlegend. Künftige DeFi-Erträge werden stärker von den Aktivitäten der On-Chain-Protokolle selbst (wie Kreditvergabezinsen, Handelsgebühren) abhängen und nicht mehr von den Erträgen der Reserveaktiva der Emittenten. Das Finanzministerium ist zudem verpflichtet, eine weitreichende Auslegung sicherzustellen, damit Emittenten keine Umgehungslösungen für Zins- oder Ertragszahlungen anbieten können.

Obwohl das Gesetz einen Compliance-Pfad für digitale Vermögenswerte bietet, opfert es durch die Pflicht zur „Einfrierung/Vernichtung“ und 100% Reserve einen Großteil des Dezentralisierungsgeistes und manifestiert ein **„paradoxes Zentralisierungsproblem konformer Stablecoins“**. Das Ausmaß, in dem der neue Vorsitzende diese zentralisierenden Anforderungen durchsetzt, wird bestimmen, wie weit Stablecoins in das traditionelle Finanzsystem integriert werden können und wie viele Eigenschaften digitaler Vermögenswerte erhalten bleiben.

4.3 Systemische Auswirkungen der Stablecoin-Reserven auf den US-Staatsanleihenmarkt

Da der „GENIUS Act“ vorschreibt, dass Stablecoins durch US-Staatsanleihen oder den Dollar gedeckt sein müssen, sind Stablecoins zu einem nicht zu vernachlässigenden Akteur am US-Staatsanleihenmarkt geworden.

Forschungen der Bank für Internationalen Zahlungsausgleich (BIS) zeigen das asymmetrische Risiko von Stablecoins für den US-Staatsanleihenmarkt: Ein Nettozufluss von Stablecoins um 2 Standardabweichungen kann innerhalb von 10 Tagen die Rendite von 3-monatigen US-Staatsanleihen um 2–2,5 Basispunkte senken; ein gleich großer Nettoabfluss kann die Rendite jedoch um das 2- bis 3-fache des Zuflusses erhöhen. Diese Asymmetrie bedeutet, dass bei Marktpanik oder regulatorischer Unsicherheit, die zu massiven Rücknahmen führen, der Verkaufsdruck von Stablecoins den kurzfristigen US-Staatsanleihenmarkt unverhältnismäßig stark belasten kann. Die Strenge und Transparenz der Regulierung durch den Fed-Vorsitzenden wird die Größe dieses systemischen Risikos direkt beeinflussen.

V. Chancen der Integration traditioneller Finanzmärkte und Übertragung systemischer Risiken

Der neue Vorsitzende der Federal Reserve wird über den Grad der Öffnung des Bankensystems für die Kryptoindustrie entscheiden – eine Entscheidung, die beeinflusst, ob die Kryptoindustrie ein „unabhängiges Ökosystem“ bleibt oder in das Mainstream-Finanzsystem integriert wird.

5.1 Zugang zum Bankensystem und die Rolle von RegTech

Die politische Haltung des Vorsitzenden wird direkt beeinflussen, ob Banken und Nichtbanken-Finanzinstitute konform Dienstleistungen für Krypto-Unternehmen anbieten können. Fed-Gouverneurin Michelle Bowman unterstützt ausdrücklich, dass Banken unter Wahrung von Sicherheit und Solidität im Bereich digitaler Vermögenswerte tätig werden. Sie ist der Meinung, dass Regulierung Innovationen nicht behindern sollte, da diese sonst in weniger transparente Nichtbankenbereiche abwandern könnten.

Wird ein taubenhafter Vorsitzender gewählt, könnte seine Unterstützung für RegTech die Zusammenarbeit mit Banken beschleunigen. Blockchain-RegTech-Lösungen ermöglichen bereits heute nahezu kostenfreie, schnelle AML- und KYC-Prüfungen mittels Blockchain-Technologie. Die Unterstützung der Fed für diese Technologien würde die Compliance-Hürden für Banken im Kryptogeschäft deutlich senken.

Darüber hinaus ist die Tokenisierung der Finanzmärkte ein Zukunftstrend für die Integration von traditionellem Finanzwesen und Krypto. Stablecoins könnten eine Schlüsselrolle bei der Umwandlung von Wertpapieren in digitale Token und bei der Realisierung von Echtzeit- und kostengünstigen DvP-(Delivery-versus-Payment-)Abwicklungen spielen, was die Liquidität und Transaktionsgeschwindigkeit erhöht.

5.2 Institutionelle Risikoverstärker: Rückkopplungsschleife beim Ausschluss von MicroStrategy aus dem Index

Der Kapitalfluss institutioneller Investoren ist der zentrale Übertragungsmechanismus zwischen Kryptomarkt und Fed-Politik. MicroStrategy (MSTR) als größter Bitcoin-Unternehmenshalter mit über 640.000 Bitcoin wird von institutionellen Investoren als Proxy-Aktie für Bitcoin betrachtet. Der Korrelationskoeffizient zwischen dem MSTR-Aktienkurs und dem Bitcoin-Preis liegt bereits bei 0,97, was eine sehr starke Resonanz zeigt.

Allerdings ist MSTR erheblichen systemischen Risiken ausgesetzt. Einer der weltweit größten Indexanbieter, MSCI, erwägt eine Regel, Unternehmen mit digitalen Vermögenswerten von mehr als 50% der Gesamtaktiva aus dem Index zu entfernen. Der Bitcoin-Anteil von MSTR liegt bereits bei über 77% der Gesamtaktiva.

Wenn MSCI im Januar 2026 eine Ausschlussentscheidung trifft, könnte dies einen passiven Verkaufsdruck von bis zu 8.8 Milliarden Dollar durch Indexfonds auslösen. Diese Verkäufe sind mechanisch und zwingend und stehen in keinem Zusammenhang mit den Fundamentaldaten von Bitcoin. Im Falle eines solchen Ereignisses entsteht eine negative systemische Rückkopplungsschleife: Falkenhafte Politik des Vorsitzenden → makroökonomischer Druck → fallender BTC-Preis → steigendes Risiko des MSTR-Ausschlusses → passiver Indexverkauf → weitere BTC-Preisrückgänge.

Das Auslösen dieses mechanischen Risikos steht in direktem Zusammenhang mit der Politik des neuen Fed-Vorsitzenden. Sollte eine falkenhafte Politik zu einer makroökonomischen Liquiditätsverknappung führen und Risikoanlagen weiter unter Druck setzen, steigt die Wahrscheinlichkeit eines Kursrückgangs von MSTR und eines Indexausschlusses, was den ohnehin illiquiden Kryptomarkt unverhältnismäßig stark belasten würde.

5.3 Vertiefte Korrelation zwischen Bitcoin und traditionellen Aktienindizes

Die Auswirkungen der makroökonomischen Politik zeigen sich auch in der zunehmenden Korrelation zwischen Krypto-Assets und traditionellen Märkten. Derzeit liegt der Korrelationskoeffizient zwischen Bitcoin und dem Nasdaq 100 Index wieder bei über 0,72. Das bestätigt, dass Bitcoin aus Sicht der Institutionen im „Risk-On“-Umfeld weiterhin als Teil der Aktienrisikoanlagen betrachtet wird und nicht als sicherer Hafen. Die Politik des Vorsitzenden wird durch die Beeinflussung der allgemeinen Risikobereitschaft sowohl die Bewertung von Krypto-Assets als auch von Technologiewerten synchron beeinflussen.

VI. Fazit und langfristige Perspektive

Der Wechsel des nächsten Vorsitzenden der Federal Reserve ist ein entscheidender Faktor für die Neugestaltung des zukünftigen makroökonomischen Umfelds der Kryptowährungsbranche. Diese personelle Veränderung beeinflusst nicht nur kurzfristige Preisschwankungen und Marktliquidität, sondern bestimmt auch den regulatorischen Rahmen und das Maß der Integration mit dem traditionellen Finanzwesen für die nächsten vier Jahre.

Langfristig wird die Umsetzung des „GENIUS Acts“ dazu führen, dass „On-Chain-Dollars“ sicherer und transparenter werden. Der Preis dafür ist jedoch, dass Emittenten einen Teil des Dezentralisierungsgeistes opfern und strenge zentralisierte Regulierungsanforderungen (wie Einfrierungs- und Vernichtungsfähigkeit) akzeptieren müssen. Der Stablecoin-Markt wird sich in Richtung Zentralisierung und hohe Compliance bewegen.

Für Institutionen und professionelle Investoren ist es entscheidend, die differenzierten Auswirkungen der politischen Präferenzen der verschiedenen Vorsitzenden auf den Kryptomarkt genau zu verstehen. Das frühzeitige Management von politischen Erwartungen und die Kontrolle systemischer Risiken wie dem MSTR-Indexausschluss sind von entscheidender Bedeutung. Nur wenn die makroökonomische Politikanalyse als zentrales Risikomanagementinstrument genutzt wird, können Chancen an diesem historischen Wendepunkt ergriffen und Herausforderungen bewältigt werden.