Zusammenstellung & Übersetzung: Deep Tide TechFlow

Gast: Matthew Sigel, Portfoliomanager des VanEck Onchain Economy ETF ($NODE)

Moderator: Anthony Pompliano

Podcast-Quelle: Anthony Pompliano

Originaltitel: Is It Time To Buy Bitcoin Now?

Ausstrahlungsdatum: 25. November 2025

Zusammenfassung der wichtigsten Punkte

Matthew Sigel ist Portfoliomanager des VanEck Onchain Economy ETF ($NODE), der als eines der zukunftsorientiertesten institutionellen Produkte im Krypto-Ökosystem gilt. In diesem Interview haben wir untersucht, wie Institutionen Bitcoin bewerten – von der Marktstruktur über die Anlegerstimmung bis hin zu den aktuellen Preistreibern. Matthew stellte drei Schlüsselfaktoren vor, mit denen er die zukünftige Entwicklung von Bitcoin beurteilt, und teilte seine Kaufstrategie während Marktvolatilität sowie seine Schwerpunkte bei börsennotierten Krypto-Unternehmen. Darüber hinaus diskutiert der Podcast das breitere digitale Asset-Ökosystem, einschließlich Smart-Contract-Plattformen, Stablecoins und der Bereiche, die er für am vielversprechendsten hält.

Hier gibt es auch eine TL;DR-Grafik mit Podcast-Notizen, die einen schnellen Überblick bietet.

Highlights der Aussagen

-

Bitcoin-Mining-Unternehmen wandeln sich zu AI-Firmen.

-

Volatilität ist eine der größten Herausforderungen im Kryptobereich.

-

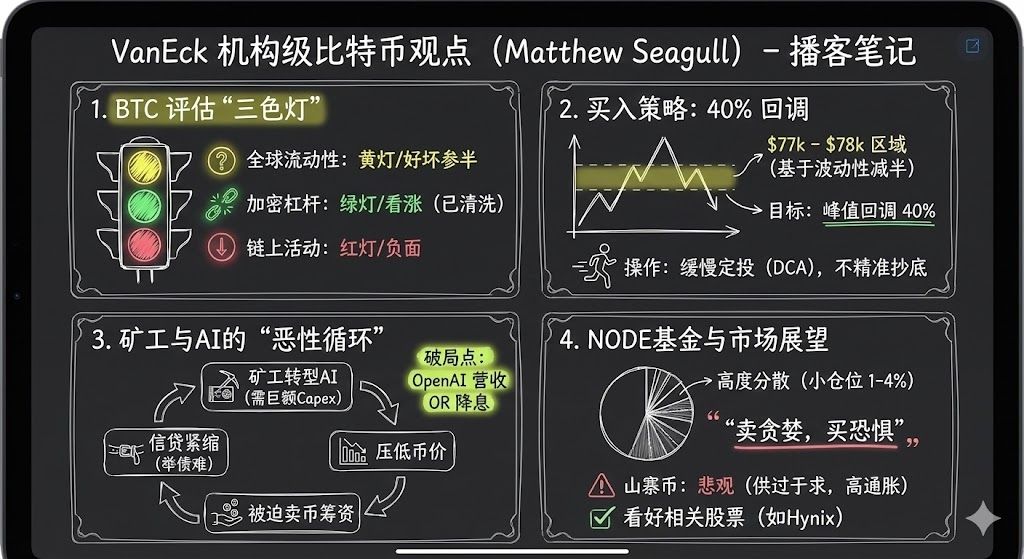

Matthew Sigel bewertet die Marktperformance von Bitcoin üblicherweise aus drei Perspektiven. Erstens die globale Liquidität: Bitcoin und der US-Dollar-Index (DXY) zeigen eine anhaltende negative Korrelation; zweitens das Leverage-Niveau im Krypto-Ökosystem: Derzeit ist das Leverage im Kryptomarkt gesunken und die Finanzierungsraten sind deutlich zurückgegangen; drittens die On-Chain-Aktivität: Diese ist aktuell schwach und der Aktivitätsstatus ist nicht optimistisch.

-

Die Unterstützungsbereiche bei 78.000 und 70.000 US-Dollar sind eine gute Einstiegsmöglichkeit.

-

Ich bevorzuge üblicherweise einen Cost-Average-Ansatz, zum Beispiel investiere ich bei einem bestimmten Preisniveau einen festen Betrag oder tätige alle zwei Tage einen Kauf.

-

Mein Investitionsstil sind kleine Positionen, hohe Diversifikation und die Nutzung der Strategie „günstig kaufen, teuer verkaufen“. Bisher funktioniert diese Strategie gut.

-

Sobald ich mich zum Kauf entscheide, investiere ich nicht alles auf einmal, sondern baue die Position schrittweise auf, um rational auf Marktschwankungen zu reagieren.

-

Der Markt ist übermäßig gesättigt, die Inflationsrate von Altcoins ist weiterhin sehr hoch. Abgesehen von spekulativen Eigenschaften haben sie noch keinen echten Product-Market-Fit gefunden.

-

Solana ist sehr erfolgreich beim Aufbau eines branchenübergreifenden Ökosystems.

-

Trumps Deregulierungspolitik hat tatsächlich negative Auswirkungen auf Altcoins, da das Merkmal der Dezentralisierung im neuen regulatorischen Umfeld geschwächt wurde.

Wie Institutionen aktuell Bitcoin sehen

Anthony Pompliano: Heute begrüßen wir Matthew Sigel, Portfoliomanager des Onchain Economy ETF ($NODE) von Van Eck.

Ich denke, wir können mit einer wichtigen Frage beginnen: Wie sehen Institutionen aktuell Bitcoin? Die Marktsignale sind sehr komplex, es gibt sowohl positive als auch negative Daten, die Preisentwicklung ist schwach, die Anlegerstimmung ist gedrückt. Wie betrachten Van Eck und andere Institutionen Bitcoin und dessen Asset-Allokation?

Matthew Sigel:

Was das Investoreninteresse betrifft, denke ich, dass das institutionelle Interesse an Bitcoin weiterhin sehr hoch ist. Wir erhalten immer noch viele Anfragen zu Bildungsinhalten, Portfolioaufbau und kleinen Allokationen. Allerdings hat Bitcoin aktuell einen Rückgang von über 30% erlebt, und das Handelsvolumen einiger unserer börsennotierten Produkte ist ebenfalls gesunken. Das zeigt, dass das Forschungsinteresse an Bitcoin zwar groß ist, aber bei tatsächlichen Handelsaktivitäten eine gewisse Zurückhaltung herrscht.

Anthony Pompliano: Wenn wir diese Datenpunkte analysieren, wie unterscheiden Sie positive von negativen Daten?

Matthew Sigel:

Wir bewerten die Marktperformance von Bitcoin üblicherweise aus drei Perspektiven.

Die erste ist die globale Liquidität. Bitcoin und der US-Dollar-Index (DXY) zeigen eine anhaltende negative Korrelation, daher haben das globale Risikoverhalten, Leverage und Deleveraging einen sehr signifikanten Einfluss auf Bitcoin, besonders seit COVID. Dieser makroökonomische Trend beeinflusst Bitcoin viel stärker als in früheren Phasen. Leider stehen Bitcoin-Miner dabei im Mittelpunkt. Kürzlich mussten Miner aufgrund verschärfter Kreditbedingungen und weil große Unternehmen (wie Oracle) zur Entwicklung ihrer AI-Fähigkeiten enorme Schulden aufgenommen haben, ihre Geschäftsmodelle anpassen. Das erfordert hohe Investitionen, die meist durch Fremdkapital, Eigenkapital oder den Verkauf von Bitcoin finanziert werden. Bis Oktober haben Miner weiterhin aktiv Bitcoin verkauft, um diese Ausgaben zu decken. Das führte zu einem Teufelskreis: Die Verschärfung der Kreditbedingungen beeinträchtigt nicht nur die Finanzierungsmöglichkeiten der Miner, sondern drückt auch den Bitcoin-Preis weiter nach unten. Aus globaler Liquiditätsperspektive sind die Belege daher gemischt: Es gibt Kapitalunterstützung, aber die Marktaussichten werden unsicherer.

Die zweite Perspektive ist das Leverage-Niveau im Krypto-Ökosystem. Das ist ein positives Signal. Mitte Oktober gab es eine Marktbereinigung, die das Leverage im Kryptomarkt gesenkt und die Finanzierungsraten deutlich zurückgehen ließ. In den letzten 12 Stunden betrug das Liquidationsvolumen etwa 1,7 Milliarden US-Dollar. Das zeigt, dass die Leverage-Stimmung im Kryptomarkt deutlich nachgelassen hat, was ich als bullishes Signal werte.

Die dritte Perspektive ist die On-Chain-Aktivität. Wir achten dabei besonders auf Transaktionsgebühren, Anzahl aktiver Adressen und Transaktionsfrequenz. Diese Daten zeigen aktuell eine schwache On-Chain-Aktivität, der Aktivitätsstatus ist nicht optimistisch.

Wie man Indikatoren in Echtzeit bewertet und wichtige Bitcoin-Preisniveaus

Anthony Pompliano: Wie bewerten Sie den Bitcoin-Markt? Wir haben bereits festgestellt, dass die globale Liquidität auf „Gelb“ steht, das Leverage im Krypto-Ökosystem auf „Grün“ und die On-Chain-Aktivität auf „Rot“. Diese Signale sind offensichtlich gemischt. Wie gewichten Sie diese Faktoren? Auf welchen der drei legen Sie mehr Wert? Wie passen Sie Ihre Strategie an, wenn diese Signale gleichzeitig auftreten?

Matthew Sigel:

Ich denke, das hängt stark vom individuellen Investitionsstil ab. Wie bereits erwähnt, ist das Handelsvolumen aktuell rückläufig, was auf Zurückhaltung bei den Investoren hindeutet. Am Beispiel des von mir verwalteten Onchain Economy ETF: Vor etwa zwei bis drei Wochen habe ich 15% der Bitcoin-Mining-Position verkauft, weil wir bemerkten, dass die Marktstimmung nachließ und das Kreditumfeld angespannter wurde. Die Miner tragen stark zu unseren Erträgen bei, daher war es zum Jahresende sinnvoll, das Risiko etwas zu reduzieren. Wir haben diese Mittel noch nicht neu investiert, aber ich beobachte einige wichtige Bitcoin-Preisniveaus.

Eines dieser Schlüsselniveaus ist 78.000 US-Dollar, was einem Rückgang von 40% vom Höchststand entspricht. Im letzten Marktzyklus fiel Bitcoin um 80%. Seitdem ist die Volatilität von Bitcoin etwa um die Hälfte gesunken. Wenn die Volatilität halbiert wird, könnte auch die Preisanpassung halbiert werden, daher ist ein Rückgang von 40% eine vernünftige Risiko-Rendite-Chance. Außerdem könnte das Niveau von 78.000 US-Dollar den nach der Wahl entstandenen Support bei 69.000 US-Dollar durchbrechen. Wir hatten um die 70.000 US-Dollar herum Schwankungen am Wahltag und im April wurde dieses Niveau erneut getestet. Hier hat sich also eine starke technische Unterstützung gebildet.

Falls es weiter fällt, ist ein weiteres beachtenswertes Niveau 55.000 US-Dollar, das entspricht dem 200-Wochen-Durchschnitt. Sollte der Markt extrem reagieren, zum Beispiel erneut um 80% fallen, könnte Bitcoin auf etwa 27.000 US-Dollar zurückkehren, was dem Preisniveau entspricht, als BlackRock den Bitcoin-ETF beantragte. Das würde alle ETF-Gewinne auslöschen, aber ich halte das für unwahrscheinlich. Insgesamt sind ein Rückgang um 40% und die Unterstützung bei etwa 70.000 US-Dollar eine gute Einstiegsmöglichkeit.

Anthony Pompliano: Ich verstehe Ihren Standpunkt. Als Privatanleger können wir flexibler Preisniveaus wie 77.000 oder 80.000 US-Dollar beurteilen – diese Unterschiede sind für Einzelpersonen vielleicht nicht so entscheidend, aber institutionelle Investoren stehen bei der Kapitalallokation vor mehr Einschränkungen wie Risikomanagement, Rebalancing usw. und verfügen über Tools und Erfahrungen, die Privatanlegern nicht zur Verfügung stehen.

Wie sehen Sie den Unterschied zwischen Investitionen bei 77.500 und 80.000 US-Dollar? Sollte man entschlossen handeln, wenn man sich dem Ziel nähert, statt auf noch niedrigere Preise zu warten? Wie setzen Sie Ihre Strategie konkret um, wenn die Marktstimmung stark schwankt? Zum Beispiel, wenn der Markt von extremer Gier oder Angst geprägt ist, die Volatilität am Aktienmarkt niedrig ist, aber der VIX bei 28 steht. Handeln Sie dann entschlossen oder bleiben Sie diszipliniert und setzen Preisziele und Limit Orders?

Matthew Sigel:

Mein persönlicher Stil ist eher schrittweise. Ich bevorzuge üblicherweise einen Cost-Average-Ansatz, zum Beispiel investiere ich bei einem bestimmten Preisniveau einen festen Betrag oder tätige alle zwei Tage einen Kauf. Als professioneller Investor haben wir ein eigenes Trading-Team, das uns hilft, Liquidität zu finden und Trades auszuführen. Das ist einer der Vorteile institutioneller Investments und ermöglicht uns einen disziplinierteren Ansatz.

Ich denke aber, es gibt kein absolut richtig oder falsch. Wichtig ist, kluge und rationale Entscheidungen auf Basis der eigenen Logik und Kundenbedürfnisse zu treffen. Für mich ist ein langsamer Aufbau passender.

Warum Krypto-Aktien $NODE so gut abschneiden

Anthony Pompliano: Sprechen wir über börsennotierte Aktien im Zusammenhang mit Bitcoin und der Kryptoindustrie. Euer ETF $NODE hat seit seiner Auflegung sehr gut abgeschnitten, ich habe gesehen, dass er um etwa 28% bis 32% gestiegen ist und damit Bitcoin übertroffen hat.

Viele glauben, dass Bitcoin oder Krypto-Assets selbst besser abschneiden sollten als die zugehörigen Aktien, aber im letzten Jahr haben wir etwas anderes gesehen. Erzählen Sie uns bitte von der Aktienstrategie von $NODE und wie Sie die Allokation in diesen Unternehmen angehen.

Matthew Sigel:

Das stimmt. Aus Sicht der Investoren – egal ob institutionell oder privat – bevorzugen viele den indirekten Einstieg in die Kryptoindustrie über Aktien. Das liegt daran, dass die Finanzberichterstattung bei Aktien standardisierter ist und sie direkt in Broker-Accounts integriert werden können. Seit der Wahl hat sich im Kryptosektor viel verändert: Investmentbanken sind nun bereit, Krypto-bezogene Assets zu zeichnen. Deshalb gab es im letzten Jahr viele IPOs, SPACs und Zweitemissionen. Wir bei Van Eck hatten das Glück, nach der Wahl unsere Strategie anzupassen und uns auf Krypto-Aktien zu konzentrieren. Das war die richtige Entscheidung: Seit dem Start von $NODE ist der Bitcoin-Preis um 16% gefallen, während die zugehörigen Aktien deutlich gestiegen sind. Wir konnten den tiefgreifenden Einfluss von AI auf Bitcoin-Miner erkennen und ein relativ schwankungsarmes Portfolio aufbauen.

Natürlich gab es auch Rückschläge, aber im Vergleich zu anderen Wettbewerbsprodukten konnten wir durch strikte Positionsgrößenkontrolle das Abwärtsrisiko reduzieren. In dieser frühen Phase der Branche sind viele kleine und hoch verschuldete Unternehmen mit Ausführungs- und Betriebsrisiken konfrontiert. Ich sehe keinen Grund, ein zu großes Risiko einzugehen, etwa 10% in eine Einzelposition zu investieren. Stattdessen konzentriere ich das Risiko lieber auf 1% bis 4% und nutze die Marktvolatilität, um Vorteile zu finden.

Außerdem definieren wir Krypto-Aktien relativ breit und konzentrieren uns nicht nur auf Unternehmen, deren Hauptgeschäft im Kryptobereich liegt, sondern auch auf solche, die durch Tokenisierung oder Verkäufe in die Bitcoin-Wertschöpfungskette einsteigen. Diese Unternehmen können nicht nur Kosten sparen, sondern auch Einnahmen generieren, was sich deutlich auf das KGV auswirkt. Mein Investitionsstil sind kleine Positionen, hohe Diversifikation und die Nutzung der Strategie „günstig kaufen, teuer verkaufen“. Bisher funktioniert diese Strategie gut.

Anthony Pompliano: Die von Ihnen genannten Unternehmen sind nicht unbedingt hauptsächlich im Kryptobereich tätig. Können Sie ein Beispiel nennen, etwa ein Unternehmen, das Produkte an die Kryptoindustrie verkauft oder relevante Technologien nutzt, aber nicht als klassisches Krypto-Unternehmen gilt?

Matthew Sigel:

Ein Beispiel ist Hynex, ein koreanischer Speicherhersteller, der hauptsächlich an die Halbleiterindustrie verkauft. Er konkurriert mit Micron und SanDisk und ist Teil eines Oligopols. Wenn sich Bitcoin-Mining-Maschinen gut verkaufen, macht das DRAM-Geschäft von Hynex einen einstelligen bis mittleren einstelligen Prozentsatz beim Bitcoin-Mining aus. Am Rande hat das einen gewissen Einfluss auf das Gesamtgeschäft, ist aber nicht der Hauptfaktor. Wenn man jedoch den Einfluss von AI auf die Lieferkette berücksichtigt, ändern sich die Angebots- und Nachfragedynamik deutlich. Unternehmen wie Hynex haben aktuell ein KGV von etwa 5, was sie zu einer sehr attraktiven Investition macht. Unsere Allokation in Hynex beträgt etwa 1%; das Unternehmen ist nicht nur mit digitalen Assets verbunden, sondern profitiert auch von anderen strukturellen Wachstumschancen. Das ist ein gutes Beispiel.

Was kann die Schwäche der Bitcoin-Miner umkehren?

Anthony Pompliano: Bitcoin-Miner haben in den letzten Jahren erhebliche Rückschläge erlitten, insbesondere nach dem Höchststand des Bitcoin-Preises. Welche Faktoren könnten Ihrer Meinung nach die Schwäche der Miner umkehren?

Wir haben kürzlich einen interessanten Punkt diskutiert, der von Howard Marks in einem Interview an der Wharton School 2018 stammt. Er erwähnte eine gängige Metapher beim Investieren – „das fallende Messer auffangen“. Seine Strategie ist nicht, den Tiefpunkt exakt zu treffen, sondern schrittweise zu kaufen und Positionen aufzubauen, wenn sich der Preis dem Boden nähert, auch wenn der Preis weiter fallen könnte, aber bei einer Markterholung weiter aufzustocken. Wie kann sich Ihrer Meinung nach der Trend bei Bitcoin-Minern wenden?

Matthew Sigel:

Ich stimme Howard Marks voll zu, das ist genau die Strategie, die ich zuvor erwähnt habe. Sobald ich mich zum Kauf entscheide, investiere ich nicht alles auf einmal, sondern baue die Position schrittweise auf, um rational auf Marktschwankungen zu reagieren.

Aus meiner Sicht gibt es zwei Hauptfaktoren, die Minern helfen könnten, sich zu erholen. Der erste ist die Umsatzentwicklung im Bereich künstliche Intelligenz. Es gibt erhebliche Diskussionen darüber, ob AI-Investitionen tatsächlich Rendite bringen. Ich denke, die Vorteile von AI liegen eher in der Kostenoptimierung als in direkten Umsatzsteigerungen. Durch die Senkung der Betriebskosten können Unternehmen den Gewinn pro Aktie deutlich steigern, was ein positives Signal für den Markt ist. Zum Beispiel hat OpenAI kürzlich eine Partnerschaft mit Target geschlossen, um deren Technologie in Einzelhandelsanwendungen und Kassenprozesse zu integrieren. Das Volumen dieses Deals könnte neunstellige Beträge erreichen, auch wenn bisher wenig veröffentlicht wurde. Mit weiteren ähnlichen Deals könnte das Vertrauen in AI am Markt wachsen.

Der zweite Faktor ist die Geldpolitik der Fed. Sollte die Fed die Zinsen senken, würde das die Marktliquidität deutlich verbessern, was für Bitcoin-Miner entscheidend ist. Derzeit ist der Markt uneins, ob die Fed im Dezember die Zinsen senkt, aber sobald die Liquidität steigt, wird der Finanzierungsdruck der Miner nachlassen.

Insgesamt könnten diese beiden Faktoren – die Umsatzentwicklung im Bereich AI und die Geldpolitik der Fed – die entscheidenden Treiber für eine Erholung der Bitcoin-Miner sein.

Anthony Pompliano: Wenn wir über börsennotierte Krypto-Unternehmen sprechen, sind Bitcoin-Miner ein wichtiger Bereich. Es gibt aber auch Stablecoin-Anbieter wie Circle, Gemini und Coinbase sowie einige Infrastrukturunternehmen und andere Themen. Wie sehen Sie diese Unternehmen?

Matthew Sigel:

Circle ist ein typisches Beispiel: Früher durch Markteuphorie überbewertet, erlebt das Unternehmen nun eine Talsohle bei der Bewertung. Gleichzeitig wächst ihr Marktanteil tatsächlich, sodass wir in Zukunft möglicherweise die Allokation in solchen Unternehmen im Portfolio erhöhen. Zurück zu den Bitcoin-Minern: Wir haben aus den jüngsten Marktdynamiken gelernt, wie entscheidend die Kapitalkosten sind. In den letzten drei Monaten haben fast alle Mining-Unternehmen Kapital aufgenommen, um ihre AI-Infrastruktur zu finanzieren. Das ist ein kapitalintensiver Prozess, und wir sehen nun eine Differenzierung der Kapitalkosten in der Branche. Cipher hat kürzlich eine Vereinbarung mit Fluid Stack (unterstützt von Google) getroffen, um Infrastruktur durch Fremdkapital aufzubauen. Bitdeer hingegen musste auf wandelbare Schulden zurückgreifen, Clean Spark hat ebenfalls eine verwässernde Finanzierung gewählt. Diese Unterschiede in der Kapitalbeschaffung werden den „Winner-takes-it-all“-Effekt in der Branche verstärken, daher sollten Investoren eher auf große Miner mit Kapitalvorteil setzen.

Anthony Pompliano: Skaleneffekte scheinen ein wichtiges Diskussionsthema zu werden. Früher war das wegen der geringen Branchengröße vielleicht nicht so entscheidend. Aber mit der Reife der Branche wird die Größe immer wichtiger – egal ob im privaten Markt, bei liquiden Krypto-Assets oder bei einigen frühen börsennotierten Unternehmen. Coinbase ist inzwischen ein echtes Großunternehmen, und auch im Mining gibt es einige Firmen, die die Skalengrenze überschritten haben. In traditionellen Branchen sind Skaleneffekte entscheidend. Jetzt gilt das auch für Krypto: Entweder man erreicht die Größe, oder man wird marginalisiert.

Matthew Sigel:

Ich stimme voll zu. In der Anfangszeit war die wichtigste Strategie beim Bitcoin-Mining, die günstigste Energie zu finden und durch regionale Vorteile Gewinne zu erzielen. Da Wall Street diese Unternehmen kaum finanzierte, war es schwer, Skaleneffekte zu erzielen. Jetzt ändert sich das, besonders an der Schnittstelle von AI und Mining. Unternehmen wie Tera Wolf und Cipher konnten ihr Geschäft durch Fremdkapital ausbauen, auch wenn diese Finanzierungen niedrig bewertet sind, aber sie sind ein Wendepunkt für Minderheitsaktionäre.

Ich denke jedoch, dass Bitcoin-Mining weiterhin stark regional geprägt ist. Cipher operiert in Texas, Tera Wulf in New York und Bitfarms konzentriert sich auf die PJM-Region (PJM Interconnection, das größte regionale Stromnetz der USA, das 13 Bundesstaaten und Washington D.C. abdeckt). Der direkte Wettbewerb zwischen diesen Unternehmen ist noch nicht intensiv, aber es gibt Anzeichen, dass sie sich in weitere Regionen ausdehnen. Tera Wulf hat kürzlich angekündigt, nach Texas zu expandieren, um mehr Kunden zu bedienen. Mit der Entwicklung der Branche werden Skaleneffekte immer wichtiger, aber ähnlich wie im Versorgungssektor werden regionale Faktoren weiterhin eine wichtige Rolle spielen.

Bewertung der Bilanzen von Unternehmen mit Bitcoin-Beständen

Anthony Pompliano: MicroStrategy hat bei der Aufnahme von Bitcoin in die Bilanz enorme Skaleneffekte gezeigt. Jetzt gibt es viele Unternehmen, die Bitcoin oder andere Krypto-Assets in die Bilanz aufnehmen, einige sind klassische börsennotierte Unternehmen, andere gehen über Reverse Mergers oder SPACs an die Börse. Wie sehen Sie den gesamten digitalen Asset-Markt und wie könnten diese Assets künftig an Wert gewinnen?

Matthew Sigel:

Wir sind in diesem Bereich eher vorsichtig. Wir glauben, dass viele Small-Cap-Digital-Asset-Unternehmen am Markt langfristig keine hohen Bewertungen halten können. Natürlich gibt es Ausnahmen, aber es gibt keinen Grund zu glauben, dass so viele kleine Unternehmen eine Prämie halten können. In meiner frühen Karriere habe ich asiatische Märkte analysiert, wo es viele NAV-Unternehmen gab, die meist mit einem Abschlag von 50% gehandelt wurden, besonders wenn es keinen klaren Weg zu einem Kontrollwechsel oder zur Realisierung für Minderheitsaktionäre gab. Daher vermeiden wir solche Unternehmen, auch wenn es Ausnahmen gibt. Mit sinkenden Bewertungen sehen wir, dass einige kleine Unternehmen Bitcoin verkaufen und Aktien zurückkaufen, während aktivistische Investoren Chancen suchen.

Ich beobachte, ob der Deal von Strive erfolgreich abgeschlossen wird. Falls ja, könnte das Risiko-Rendite-Profil von Strive attraktiver werden, weil ihre Vorzugsaktienstruktur relativ klar ist und Fixed-Income-Investoren Risiken und Renditen besser einschätzen können. Zum Beispiel liegt der Rückkaufpreis der Strive-Vorzugsaktien bei 110 US-Dollar, der Ausgabepreis bei 75 US-Dollar und der Nennwert bei 100 US-Dollar. Außerdem steuern sie den Zielpreis durch Zinsmanagement auf 95 bis 105 US-Dollar. Das ermöglicht Investoren eine bessere Einschätzung von Chancen und Risiken.

Im Vergleich dazu ist die Vorzugsaktienstruktur von Microstrategy komplexer. Sie haben enge Beziehungen zu Convertible-Bond-Arbitrageuren und können während des gesamten Zyklus mit Prämie handeln, aber Gläubiger stehen vor mehr Unsicherheit, weil das Unternehmen das Recht behält, Schulden zurückzuziehen. Das erschwert die Risikobewertung für Gläubiger und ist für Fixed-Income-Investoren weniger attraktiv.

Ähnliches gilt für Meta Planet. Sie haben kürzlich eine neue Vorzugsaktienstruktur angekündigt, die eher dem Modell von Strive ähnelt, was für sie aber möglicherweise nicht positiv ist. Denn diese Struktur stärkt die Rechte der Anleihegläubiger, die vorrangig Cashflows erhalten, während die potenziellen Erträge aus dem Eigenkapital geschwächt werden. Für Anleiheinvestoren ist das nachhaltiger, für Aktionäre kann es aber negative Auswirkungen haben, besonders für Unternehmen, die auf Eigenkapitalerträge angewiesen sind – diese Struktur kann zur Belastung werden.

Anthony Pompliano: Es gibt auch Zweifel an der Fähigkeit dieser Unternehmen, Vorzugsaktien-Schulden zu bedienen. Saylor sagte zum Beispiel, dass sie selbst bei nur 2% Bitcoin-Wachstum pro Jahr langfristig weiterarbeiten könnten. Ohne Wachstum könnten sie den Betrieb 70 Jahre lang durch Aktienverkäufe finanzieren. Wie sehen Sie die Schuldentragfähigkeit dieser Unternehmen?

Matthew Sigel:

Das hängt von der Bilanzstruktur ab. Bei Unternehmen wie Microstrategy hängt die Schuldentragfähigkeit stärker vom Bitcoin-Preisanstieg und nicht realisierten Gewinnen ab. Sie können auf Basis dieser Gewinne weiter Kredite aufnehmen. Kleinere Unternehmen neigen dazu, Bitcoin direkt zu verkaufen, um Schulden zu bedienen. Das kann das Vertrauen der Investoren stärken, wirft aber die Frage auf: Was passiert, wenn diese Unternehmen im Bärenmarkt Bitcoin verkaufen? Das könnte den Abwärtsdruck auf den Bitcoin-Preis verstärken, besonders bei schwacher Marktstimmung.

Anthony Pompliano: Wenn diese Unternehmen beginnen, Bitcoin in großem Stil zu verkaufen, was passiert dann am Markt? Erwarten Sie Zwangsverkäufe? Könnte Michael Saylor gezwungen sein, Assets zu liquidieren?

Matthew Sigel:

Das würde das Abwärtsrisiko für Bitcoin verstärken, besonders bei schwacher Marktstimmung. Saylor ist ein Sonderfall: Selbst wenn der Bitcoin-Preis um 50% vom Hoch fällt, muss er nicht verkaufen. Er kann mit Gläubigern über Refinanzierungen verhandeln. Bei kleineren Unternehmen ist die Lage komplizierter. Wenn deren Aktien mit 50% Abschlag auf den NAV gehandelt werden, könnten aktivistische Investoren einen Sitz im Vorstand anstreben und durch rechtliche Schritte eine Umstrukturierung oder Liquidation erzwingen, um das Vermögen an die Aktionäre zurückzugeben. Das ist meist ein langwieriger Prozess, der ein bis zwei Jahre dauern kann.

Anthony Pompliano: Wie sieht es bei Unternehmen aus, die Bitcoin halten, aber keine Bitcoin-Unternehmen sind, wie Tesla oder Block? Wird dieser Trend weiter zunehmen oder differenziert sich der Markt?

Matthew Sigel:

Das ist eine interessante Frage. Wir haben beim Management des Node ETF ähnliche Beobachtungen gemacht. Unternehmen wie Tesla und Allied Resources (ARLP) halten zwar Bitcoin, aber der Markt honoriert diese Bestände nicht mit einer höheren Bewertung. Das könnte sich mit der Zeit ändern. Kürzlich hat MSCI erwogen, Microstrategy aus bestimmten Indizes zu entfernen. Das könnte viele Unternehmen dazu veranlassen, ihre Bitcoin-Bestände unter 49% der Gesamtaktiva zu halten, um im Index zu bleiben. So können sie von Kurssteigerungen profitieren und bleiben gleichzeitig im Index. Der Markt verändert sich ständig, und ich denke, mit neuen Regeln könnte der Markt Unternehmen mit kleinen Bitcoin-Beständen höher bewerten.

Matthews Ausblick auf Altcoins und die Bitcoin-Dominanz

Anthony Pompliano: Ihr Team hat viel Zeit in die Analyse von Krypto-Assets und börsennotierten Unternehmen investiert. Wie sehen Sie aktuell andere Krypto-Assets außer Bitcoin?

Matthew Sigel:

Objektiv betrachtet sind wir bei der Einführung von Single-Token-Lösungen weniger aktiv als einige ETF-Wettbewerber. Wir haben Anträge für einen BNB ETF und einen Avalanche (AVAX) ETF eingereicht. Ehrlich gesagt: Der Markt ist übermäßig gesättigt, die Inflationsrate von Altcoins ist weiterhin sehr hoch. Abgesehen von spekulativen Eigenschaften haben sie noch keinen echten Product-Market-Fit gefunden.

Daher sind wir in diesem Bereich nicht sehr optimistisch. Der Markt ist offensichtlich stark gefallen. Ich war gestern beim MultiCoin Summit und habe festgestellt, dass Solana sehr erfolgreich beim Aufbau eines branchenübergreifenden Ökosystems ist. Viele Branchen nutzen die Blockchain-Architektur. Im Vergleich zu einigen Unternehmens-Blockchains (wie Tempo oder Circle) fehlt es dezentralen Blockchains an Vertriebsteams. Unternehmens-Blockchains gewinnen Händler durch Vertriebsteams und motivieren Mitarbeiter mit Aktien, den Markt zu erschließen, während dezentrale Blockchains auf die Community und Monetarisierungspotenziale setzen müssen. Dieser Mechanismus ist nicht direkt genug, um Händler wie Visa, Mastercard, Square oder Solana zur Nutzung ihres Zahlungssystems zu bewegen.

Anthony Pompliano: Wie sieht es im Vergleich zu Bitcoin aus? Historisch haben Altcoins in Bullenmärkten Bitcoin übertroffen. Diesmal scheint Bitcoin die meisten Altcoins übertroffen zu haben, was viele überrascht. Warum ist das so?

Matthew Sigel:

In Fiat gerechnet hat Bitcoin tatsächlich besser abgeschnitten als andere Assets. Ich denke, Trumps Deregulierungspolitik hat tatsächlich negative Auswirkungen auf Altcoins, da das Merkmal der Dezentralisierung im neuen regulatorischen Umfeld geschwächt wurde. In der alten Regulierungsumgebung hatte Ethereum einen klaren Vorteil unter den dezentralen Alternativen. Jetzt ist dieser Vorteil verschwunden, jedes Projekt befindet sich auf einer relativ gleichen Wettbewerbsplattform. Das ist auch ein Grund für den Aufstieg von Unternehmens-Blockchains. Diese sind nicht vollständig dezentralisiert und haben keine klare Roadmap zur Dezentralisierung, können aber Token nutzen, um Geschäfte zu machen, die früher als illegal galten. Das nimmt wirklich dezentralen Projekten wie Ethereum und Solana einen Teil ihres Differenzierungsvorteils.

Inside $NODE: Struktur, Allokation und Strategie

Anthony Pompliano: Können Sie uns NODE und Ihre Anlagestrategie kurz vorstellen?

Matthew Sigel:

NODE ist ein aktiv gemanagter ETF, der bis zu 25% der Assets direkt in Kryptowährungen über ETFs halten kann. Aktuell halten wir 11% in Bitcoin-ETFs, jeweils etwa 1% in Ethereum und Solana.

Der Rest entfällt auf Aktien, die mit dem Sektor verbunden sind. Unser Ziel sind Unternehmen, die durch die Nutzung von Bitcoin, Blockchain oder digitalen Assets Geld verdienen oder sparen. Ich bin persönlich überzeugt, dass Bitcoin-Mining-Unternehmen sich zu AI-Firmen wandeln. Miner sind das größte Exposure im Fonds, etwa ein Drittel. Der Rest ist in Fintech, E-Commerce, Energieinfrastruktur usw. investiert. Diese Diversifikation soll die Volatilität des Portfolios glätten.

Würden wir nur in reine Krypto-Unternehmen wie Microstrategy und Coinbase investieren, wäre die Volatilität dieser hoch verschuldeten Unternehmen sehr hoch, bis zu 10%. Laut Feedback institutioneller Investoren ist Volatilität eine der größten Herausforderungen im Kryptobereich. Daher ist unsere Strategie, durch Diversifikation die Gesamtvolatilität zu senken und Investoren dennoch am Wachstum durch die Verbreitung digitaler Assets teilhaben zu lassen. Das ist das Kernziel von NODE.