USDT erhält die niedrigste Bewertung: Warum stehen die Reserve-Strategien von S&P und Tether im Widerspruch zueinander?

Verfasst von: KarenZ, Foresight News

Originaltitel: Niedrigste Bewertung! Warum erkennt S&P USDT nicht an?

Am Abend des 26. November veröffentlichte S&P Global Ratings einen Bericht zur Stabilitätsbewertung von Tether-Stablecoins und stufte Tether (USDT) von Stufe 4 (eingeschränkt) auf Stufe 5 (schwach) herab.

Diese Bewertung liegt auf der niedrigsten Stufe des S&P-Bewertungssystems von 1 bis 5 und signalisiert, dass die Bedenken hinsichtlich der Sicherheit dieses Stablecoins mit einem Umlaufvolumen von über 1800 Milliarden US-Dollar einen neuen Höhepunkt erreicht haben.

Warum die Herabstufung?

Die Herabstufung durch S&P ist nicht unbegründet, sondern basiert auf mehreren Risiken in Bezug auf die Struktur der Reservevermögen und die Informationsoffenlegung von Tether.

1. Bitcoin-Exposure übersteigt Sicherheitsmarge

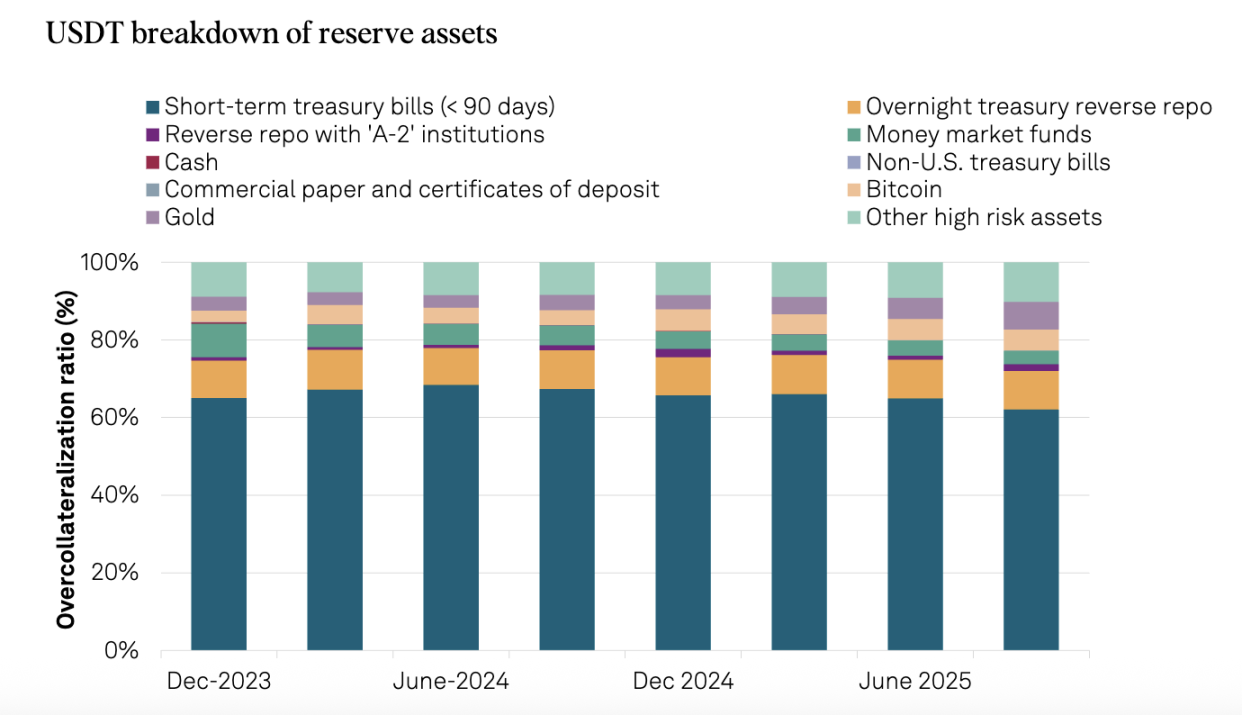

Das Kernproblem liegt im unkontrollierten Wachstum des Bitcoin-Exposures. Bis zum 30. September 2025 machte der Wert der von Tether gehaltenen Bitcoin 5,6 % des im Umlauf befindlichen USDT aus und überstieg damit die 3,9 % Übersicherungs-Marge, die sich aus dem Besicherungsverhältnis von 103,9 % ergibt.

Dieser Vergleich ist besonders aufschlussreich: Am 30. September 2024 lag derselbe Wert nur bei 4 %, was unter der damals implizierten Übersicherungs-Marge von 5,1 % bei einem Besicherungsverhältnis von 105,1 % lag. Mit anderen Worten: Die Sicherheitsmarge von Tether wird von Jahr zu Jahr aufgezehrt.

Wenn Bitcoin im Oktober und November starke monatliche Rückgänge verzeichnete, wurde dieses Risiko von einer theoretischen Bedrohung zu einer realen Gefahr. Sollte Bitcoin weiter stark fallen, könnte der Wert der Tether-Reserven unter den Gesamtwert der ausgegebenen USDT sinken, was zu einer Unterbesicherung führen würde. Für S&P ist dies kein hypothetisches Szenario mehr, sondern ein reales Risiko, das objektiv bewertet werden muss.

2. Anteil risikoreicher Vermögenswerte steigt sprunghaft an

Vom 30. September 2024 bis zum 30. September 2025 stieg der Anteil risikoreicher Vermögenswerte in den Tether-Reserven von 17 % auf 24 %. Zu diesen risikoreichen Vermögenswerten zählen Unternehmensanleihen, Edelmetalle, Bitcoin, besicherte Kredite und andere Investitionen, die Kredit-, Markt-, Zins- und Wechselkursrisiken ausgesetzt sind, wobei die Offenlegung entsprechender Informationen weiterhin begrenzt ist.

Gleichzeitig sank der Anteil der risikoarmen Vermögenswerte (kurzfristige US-Staatsanleihen und Übernacht-Repo-Geschäfte) von 81 % auf 75 %, während die risikoreichen Vermögenswerte entsprechend zunahmen. Dies zeigt anschaulich, dass die Marktvolatilitätssensitivität des Tether-Reserveportfolios deutlich steigt.

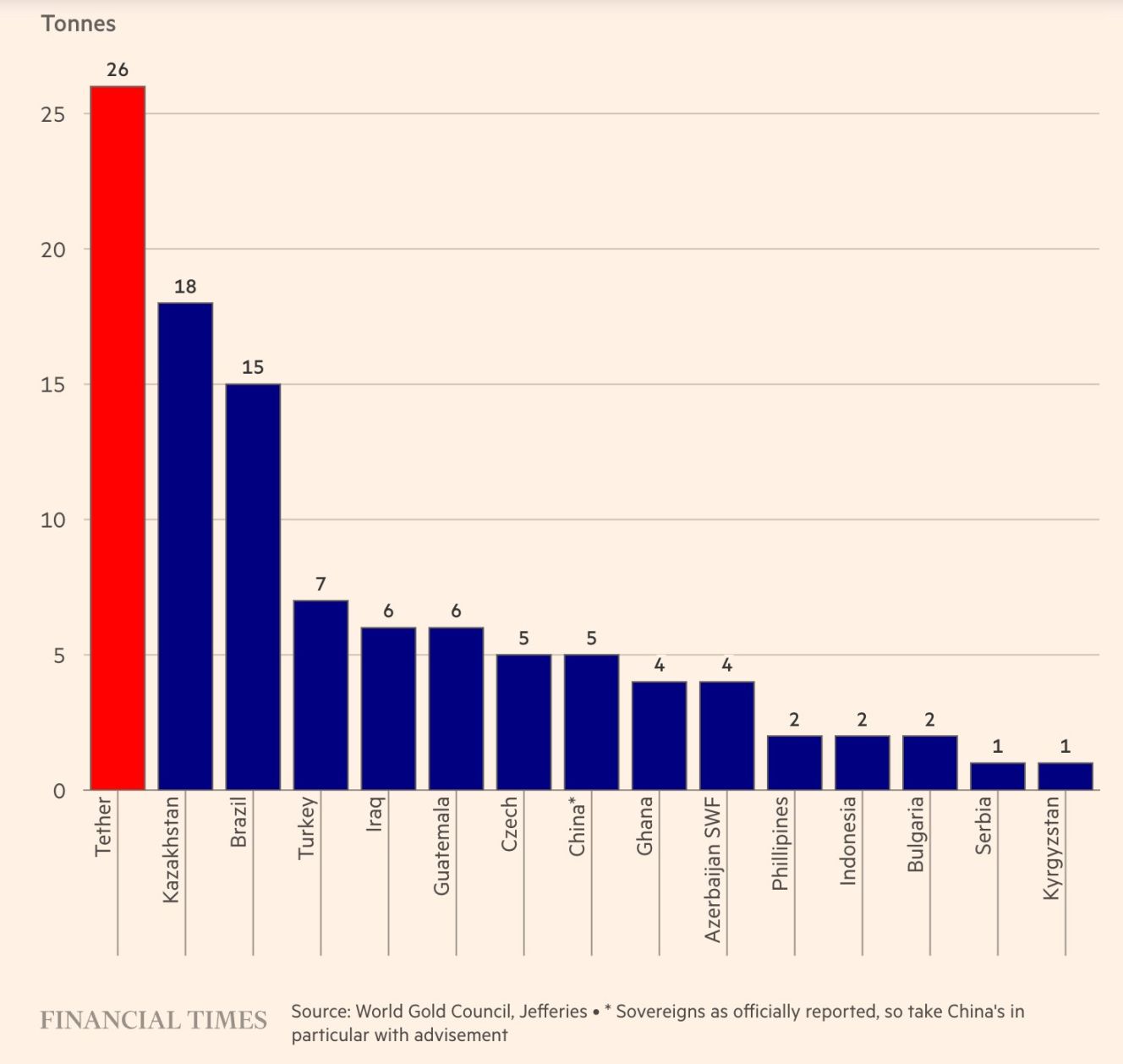

Bemerkenswert ist die besondere Begeisterung von Tether für Gold. Das Unternehmen kaufte im dritten Quartal 2025 26 Tonnen Gold und hielt bis Ende September insgesamt etwa 116 Tonnen. Überraschenderweise überstieg der Goldbestand (12,9 Milliarden US-Dollar) bereits den Bitcoin-Bestand (9,9 Milliarden US-Dollar) und wurde damit zum größten Nicht-US-Staatsanleihen-Vermögenswert. Hinter dieser schnellen Expansion steht die Strategie von Tether, sich gegen die Abwertung von Fiatwährungen abzusichern und Wertsteigerung zu suchen.

Quelle: Financial Times

3. Relativ schwacher Regulierungsrahmen

Nach dem Umzug von Tether von den Britischen Jungferninseln nach El Salvador unterliegt das Unternehmen der Aufsicht des National Digital Assets Commission (CNAD) von El Salvador. Obwohl die CNAD ein Mindestreservenverhältnis von 1:1 verlangt, sieht S&P in diesem Rahmen entscheidende Schwächen.

Erstens sind die Regeldefinitionen zu vage. Die CNAD erlaubt es, Kredite und Bitcoin sowie Gold mit hoher Preisschwankung als Reservevermögen zu halten. Zweitens fehlt die Anforderung zur Trennung der Reservevermögen.

4. Intransparente Verwaltung und mangelnde Informationsoffenlegung

S&P betont erneut die altbekannten Probleme:

-

Fehlende Informationen zu Kreditratings von Verwahrern, Handelspartnern und Bankkontenanbietern.

-

Begrenzte Transparenz bei der Verwaltung der Reservegelder und der Risikobereitschaft.

-

Nach der Expansion des Unternehmens in die Bereiche Finanzen, Daten, Energie und Bildung gibt es nur begrenzte öffentliche Informationen zur Governance auf Gruppenebene, zu internen Kontrollen und zur Trennung dieser Aktivitäten.

-

Keine öffentlichen Informationen zur Trennung der USDT-Vermögenswerte.

Die Gegenreaktion des Tether-CEO

Angesichts der Herabstufung zeigte sich Tether-CEO Paolo Ardoino kämpferisch und argumentierte, dass das S&P-Bewertungsmodell für das kaputte traditionelle Finanzsystem entwickelt wurde.

Er betonte: „Wir betrachten eure Ablehnung als Ehre. Die klassischen Bewertungsmodelle, die für traditionelle Finanzinstitute entwickelt wurden, haben in der Vergangenheit Privatpersonen und institutionelle Investoren dazu verleitet, ihr Vermögen in Unternehmen zu investieren, die zwar als Investment-Grade eingestuft wurden, aber letztlich zusammenbrachen. Diese Situation zwang die globalen Regulierungsbehörden, diese Modelle sowie die Unabhängigkeit und Objektivität aller großen Ratingagenturen in Frage zu stellen. Tether hat das erste überkapitalisierte Unternehmen der Finanzgeschichte geschaffen und bleibt weiterhin hochprofitabel. Tether ist der lebende Beweis dafür, dass das traditionelle Finanzsystem so kaputt ist, dass es die scheinheiligen Herrscher in Angst versetzt.“

Diese Erwiderung ist nicht ganz unbegründet. In der Vergangenheit hat Tether jede FUD-Episode überstanden. In den ersten drei Quartalen 2025 erzielte Tether einen Nettogewinn von 10 Milliarden US-Dollar und ist zu einem der größten Inhaber von US-Staatsanleihen weltweit geworden, mit über 135 Milliarden US-Dollar in US-Staatsanleihen – diese Größenordnung ist bereits ein Vertrauensbeweis.

Tiefergehende Überlegungen

Was stabilisieren Stablecoins eigentlich?

Die Strategie von Tether, das Exposure zu Bitcoin und Gold zu erhöhen, ist im Kern eine Wette auf die „Abwertung von Fiatwährungen“. Sollte der US-Dollar in Zukunft außer Kontrolle geraten, könnte diese diversifizierte Reserve-Struktur sogar eine größere Kaufkraftstabilität bieten als Stablecoins, die ausschließlich durch US-Staatsanleihen gedeckt sind.

Doch nach den derzeit geltenden, auf den US-Dollar ausgerichteten Rechnungslegungsstandards wird dieses Vorgehen zwangsläufig als „risikoreich“ bewertet. Das offenbart ein grundlegendes Problem: Was genau sollen Stablecoins stabilisieren? Den Nennwert der Währung oder die tatsächliche Kaufkraft?

Das traditionelle Bewertungssystem wählt Ersteres, während Tether Letzteres anstrebt. Die Bewertungsmaßstäbe sind von Natur aus nicht deckungsgleich.

Rollenvermischung zwischen Privatunternehmen und Zentralbankfunktionen

Wenn ein Privatunternehmen versucht, die Rolle einer Zentralbank zu übernehmen, steht es zwangsläufig vor denselben Herausforderungen wie eine Zentralbank. Tether muss die Sicherheit der Reserven gewährleisten und gleichzeitig Profitabilität anstreben.

Das Horten von Bitcoin und Gold durch Tether ist sowohl eine rationale Absicherung gegen Fiatwährungsrisiken als auch eine geschäftliche Überlegung zur Wertsteigerung der Unternehmensvermögen. Doch diese gemischten Motive stehen im Widerspruch zum Versprechen eines Stablecoins, das Kapital der Inhaber zu sichern.

Parallele Welten von Institutionen und Privatanlegern

Für Privatanleger ist die S&P-Bewertung vielleicht nur ein weiteres kurzfristiges FUD; für traditionelle Institutionen hingegen könnte sie eine unüberwindbare Compliance-Hürde darstellen.

Große, auf Compliance bedachte Fonds und Banken könnten sich USDC oder PYUSD zuwenden, da deren Vermögenswerte hauptsächlich aus Bargeld und kurzfristigen US-Staatsanleihen bestehen und den traditionellen Risikomodellen entsprechen. Die Kritik von S&P an USDT deckt sich weitgehend mit den Anforderungen des neuen US-Regulierungsrahmens für Stablecoins. Diese Standardunterschiede spiegeln sich direkt in den Bewertungsunterschieden wider: Im Dezember 2024 vergab S&P eine „starke“ Bewertung (Stufe 2).

Generationsunterschiede bei den Bewertungsstandards

In der Krypto-Welt zählen „Liquidität und Netzwerkeffekte“ – das ist die Logik der digitalen Finanzwelt des 21. Jahrhunderts. USDT hat durch zehn Jahre Betrieb die Widerstandsfähigkeit seiner Netzwerkeffekte bewiesen. Ob es jedoch ein Bewertungssystem geben wird, das besser zu den Eigenschaften nativer Krypto-Assets passt, bleibt eine offene Frage.

Fazit

Die Herabstufung von Tether durch S&P ist eine Warnung vor zukünftigen Risiken. Als „Liquiditätssäule“ des Kryptomarktes hätte ein Risikoereignis bei USDT nicht nur Auswirkungen auf das eigene Fortbestehen, sondern auch auf die gesunde Entwicklung der gesamten Branche.

Dennoch wird dies Tether kurzfristig nicht erschüttern, denn der enorme Netzwerkeffekt bildet einen Burggraben. Doch es bleibt eine langfristige Sorge: Wenn ein Privatunternehmen versucht, ein globales Wertanker-Instrument mit zu vielen risikoreichen Vermögenswerten zu unterlegen, kann es dann noch die absolute Sicherheit des Kapitals der Inhaber gewährleisten?

Diese Frage betrifft nicht nur die Zukunft von Tether, sondern auch die Nachhaltigkeit des gesamten Stablecoin-Ökosystems. Die Antwort kann nur die Zeit geben.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Du hast JESSE vielleicht missverstanden, das ist ein Versuch, Einnahmen für die Base-Chain zu generieren.

Ein schneller Überblick über die sieben wichtigsten Highlights von Devconnect 2025