حول ظاهرة النينيو والاستثمار في المنتجات الزراعية 260521

ملاحظة: هذه المقالة نُشرت أصلاً كتدوينة إستراتيجية لكوكب المال بتاريخ 260521، وهذه المقالة تقتبس فقطبعض المحتوى فقط،ويمكنك الحصول على النسخة الكاملة في نهاية المقال.

هناك ثلاث محاور رئيسية في سوق المنتجات الزراعية:

1) ارتفاع تكلفة الأسمدة، 2) اختلاط الوقود الحيوي وزيادة الطلب، 3) اضطرابات ظاهرة النينيو على العرض.

المحور الأول، الأسمدة:

بعد اضطرابات مضيق هرمز، ارتفعت أسعار الأسمدة النيتروجينية بنحو 50%-60% مقارنة بما قبل النزاع، وحتى إذا عاد المضيق للعمل غداً، لا يعني ذلك بالضرورة أن أسعار الأسمدة ستنخفض بسرعة. أهمية الأسعار المرتفعة للأسمدة لا تكمن فقط في تقليل الأرباح، بل تؤثر أيضاً على سلوك الزراعة.

تشكل الأسمدة حوالي 60% من التكاليف المتغيرة للمزارعين الأمريكيين، وقد تكون النسبة أعلى في البرازيل والهند، حيث أن تكلفة العمالة أقل في هذه المناطق، مما يجعل للأسمدة وزناً أكبر في الهيكل التكلفي، ما يعني أن المزارعين في البرازيل والهند سيتأثرون أكثر من الأمريكيين بضغط الأسعار وسيقللون من استخدام السماد.

الخطر الحقيقي يكمن في الجمع بين قلة استعمال الأسمدة وسوء الأحوال الجوية. إذا كان الطقس معتدلاً، قد لا يظهر أثر قلة السماد مباشرة بانخفاض الإنتاج، ولكن إذا تزامنت قلة الاستعمال مع طقس سيء ناتج عن النينيو، فهنا تتشكل "العاصفة المثالية". وهذا هو الجانب الذي يقلل السوق حالياً من مخاطره بشكل واضح.

في أميركا، يتمثل الخطر في التحول بين المحاصيل بدلاً من فقد الإنتاج. حالياً، يسير موسم الزراعة الربيعية، وتمت زراعة نحو ثلثي الذرة وفول الصويا، بينما الذرة تعتمد على السماد النيتروجيني أكثر من فول الصويا. خلال الأسبوعين المقبلين يجب مراقبة ما إذا كان المزارعون سيقومون فعلاً بتحويل جزء من زراعة الذرة المخطط لها إلى فول الصويا بسبب ارتفاع أسعار السماد النيتروجيني.

معظم المزارعين الأمريكيين لهذا الموسم اشتروا بالفعل الأسمدة النيتروجينية، لذا فإن تأثير النزاع في الشرق الأوسط على المساحة المزروعة والعائد في أمريكا الشمالية لهذا الموسم محدود، أما ما يستدعي القلق فهو نافذة المواسم 26-27.

الرسم البياني:ZS/ZC(الرسم البياني اليومي حتى 260521)

في البرازيل، تتركز نافذة الخطر للموسم القادم من المحاصيل. يبدأ موسم الزراعة الرئيسي لفول الصويا تقريباً في سبتمبر، والمزارعون بالفعل يستعدون الآن لشراء الأسمدة للموسم القادم؛ وكذلك الذرة والقطن يواجهان قرارات استثمارية جديدة.

حتى الآن، لم يفت المزارعون البرازيليون نافذة الشراء بشكل كامل، ولكن إذا استمرت الاضطرابات في الشرق الأوسط، فسيكون الأمر ليس فقط مشكلة تكلفة، بل مشكلة إمداد وتطبيق غير كافٍ أيضاً.

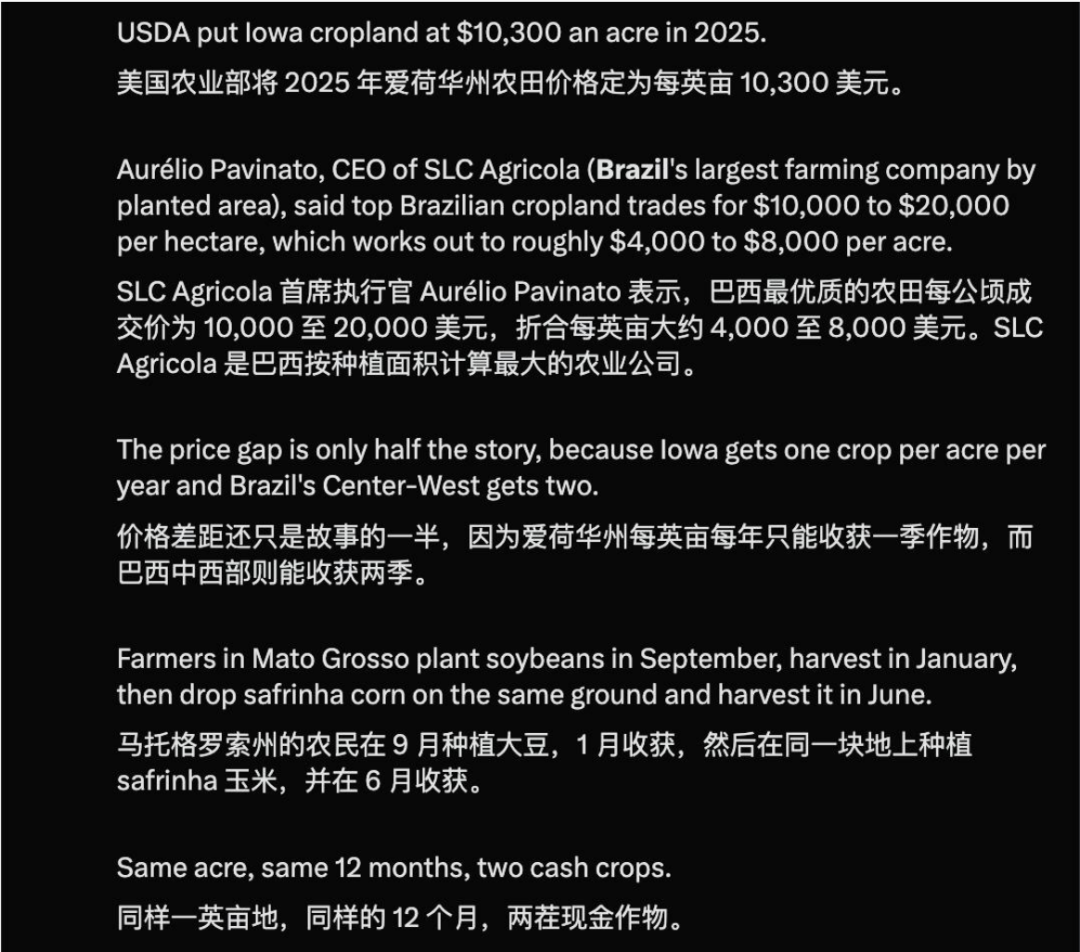

الرسم البياني: حول الفوارق بين الزراعة في أمريكا والبرازيل

...

المحور الثاني، طلب الوقود الحيوي:

على مستوى الولايات المتحدة، إذا تم تطبيق E15 طوال العام، سيعزز ذلك الطلب على الذرة. أما في البرازيل، فإن اتجاه E32 يعتبر إيجابياً لكل من السكر والذرة، لأن كليهما يمكن استخدامهما لإنتاج الإيثانول. كما تم الحديث عن دول مثل فيتنام بأنها تراقب سياسات مماثلة.

الرسم البياني: في سوق يهيمن عليه السكر والذرة، هناك بعض المشاريع البرازيلية الجديدة تحاول إنتاج الإيثانول باستخدام قمح وفول صويا وغيرهما من المواد الخام (

إلى حد ما، تكمن المفارقة الأساسية في سلسلة السكر والإيثانول البرازيلية ليس في اتجاه أسعار السكر، بل في تدهور أرباح الإيثانول بشكل كبير. هذا إيجابي للسكر نفسه لكنه ليس كذلك لأسهم شركات السكر والإيثانول. شهدت أسعار الإيثانول انخفاضاً سريعاً مع بداية موسم العصير في البرازيل، وما زالت تضغط بشكل مستمر على أرباح الشركات.

تعاني صناعة الإيثانول البرازيلية على المدى القصير من عاملين رئيسيين: أولاً، لم تشهد أسعار البنزين ارتفاعاً ملحوظاً، ما حد من قدرة الإيثانول على رفع أسعاره النهائية. ثانياً، قوة الريال. بالنسبة للقطاع الزراعي وشركات السكر والإيثانول البرازيلية التي تركز على التصدير، فإن الإيرادات مرتبطة فعلياً بالدولار، وقوة الريال عادةً ما تعتبر سلبية لا إيجابية.

وبالتالي، تواجه شركات السكر البرازيلية مفارقة بين منطق السوق الإيجابي وبين ضعف انعكاس ذلك على أسهم الشركات.حتى وإن كان هناك إمكانات صعود في أسعار السكر على المدى المتوسط، إذا استمر ضعف أسعار الإيثانول، وكان سعر الصرف غير ملائم ورفع الشركة للرافعة المالية، فقد لا تستفيد الأسهم بالتوازي مع السلع.

الرسم البياني:TTEN3(الرسم البياني اليومي حتى 260521) هذه الشركات الأكثر تكاملاً والأكثر تحوطاً في أعمالها تحقق أداء يتفوق على القطاع، حيث تغطي مجالات مثل المدخلات الزراعية والتجارة والصناعة، ولا تتعرض مباشرة لتغيرات أسعار المحاصيل أو عنصر تكلفة واحد، بالإضافة إلى أن استراتيجيات التوسع وقوائم الميزانية لديها أكثر صحة. بالمقابل، يواجه منتجو الزراعات البحتة أو أصحاب الديون المرتفعة مزيداً من عدم اليقين في الموسم القادم.

الرسم البياني:SLC Agricola(الرسم البياني اليومي حتى 260521) شركة SLC هذه النوعية من شركات الزراعة البرازيلية الكبرى تواجه مشكلة كون معظم محاصيل هذا الموسم قد تم زراعتها بالفعل، لذلك هناك الكثير من عدم اليقين فيما يخص الاستثمارات التالية وشراء الأسمدة وأسعار الصرف والرافعة المالية، ولهذا يصعب تحقيق أقساط سعرية مستدامة.

أما في الهند، فبفضل نظام الدعم الحكومي، فإن حساسية المزارعين لارتفاع أسعار الأسمدة أقل من البرازيل، ولا يمكن ببساطة القول إن ارتفاع الأسعار سيقلل من الزراعة أو من استخدام السماد. يكمن عدم اليقين الأكبر في الهند بالطقس، حتى مع وجود دعم، إذا انخفض مردود المحصول بسبب الطقس، فسيتقلص المعروض من السكر. ويُعد الانخفاض الملحوظ في إنتاج السكر هذا الموسم في الهند عن بعض التوقعات المتفائلة سابقًا مثالاً على ذلك.

...

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تذبذب عملة M بنسبة 20.9% خلال 24 ساعة: العودة من الذروة دون الحفاظ عليها، مع غياب محفزات واضحة

PROVE يتقلب بنسبة 42% خلال 24 ساعة: ترقية SP1v6 الإجبارية تقود إلى زيادة كبيرة في نشاط الشبكة