تصفية الحسابات

الملخص التنفيذي

- يدخل Bitcoin عام 2026 بعد مرحلة تصحيح حاسمة وفترة تجميع، حيث تشير مؤشرات السلسلة إلى تراجع ضغط جني الأرباح وظهور علامات مبكرة على الاستقرار الهيكلي حول الحد الأدنى للنطاق الحالي.

- يبقى حجم كبير من العرض العلوي متراكماً عبر النطاق العلوي، مما يستمر في تقييد محاولات الاختراق ويعزز أهمية استعادة مستويات التعافي الرئيسية قبل أن يتمكن الاتجاه من التوسع مجدداً.

- تستمر طلبات الخزينة المؤسسية في توفير دعم استقراري أسفل السعر، لكنها تظل متقطعة وليست هيكلية بشكل مستمر.

- بدأت تدفقات صناديق ETF الفورية الأمريكية في الظهور مجدداً بعد التدفقات الخارجة في أواخر 2025. وفي الوقت نفسه، استقرت الفائدة المفتوحة للعقود الآجلة وبدأت في الارتفاع، مما يعكس علامات مبكرة على عودة المشاركة المؤسسية وتجدد النشاط في المشتقات.

- شهدت السوق أكبر إعادة ضبط لمراكز الخيارات المفتوحة على الإطلاق، حيث تم تصفية أكثر من 45% من المراكز القائمة، مما أزال القيود الهيكلية للتحوط وقدم قراءة أوضح لتعبير المخاطر الجديد.

- يبدو أن التقلب الضمني قد بلغ القاع، مع ارتفاع طفيف في سطح التقلب نتيجة للطلب المبكر من المشترين، لكنه لا يزال قريباً من الحد الأدنى لنطاقه الأخير.

- يستمر التفاوت في العودة إلى طبيعته مع انكماش علاوات خيارات البيع وزيادة المشاركة في خيارات الشراء، في حين تميل تدفقات الخيارات مع بداية العام الجديد بشكل متزايد نحو الشراء، مما يشير إلى تحول من التحوط الدفاعي إلى المشاركة في الاتجاه الصاعد.

- انقلب وضع "جاما" لدى الوسطاء إلى الجانب القصير بين 95 ألف و104 ألف دولار، مما يعزز ميكانيكياً حركة السعر الصاعدة أثناء القوة، في حين تشير سلوكيات علاوة الشراء حول مستوى 95 ألف إلى صبر المشاركين في الاتجاه الصاعد مع قلة عمليات جني الأرباح.

- بشكل عام، تنتقل السوق من تخفيض الرافعة المالية الدفاعية إلى إعادة المخاطرة الانتقائية، لتبدأ عام 2026 بهيكل أنظف وخيارات جديدة للتوسع.

رؤى من السلسلة (On-Chain Insights)

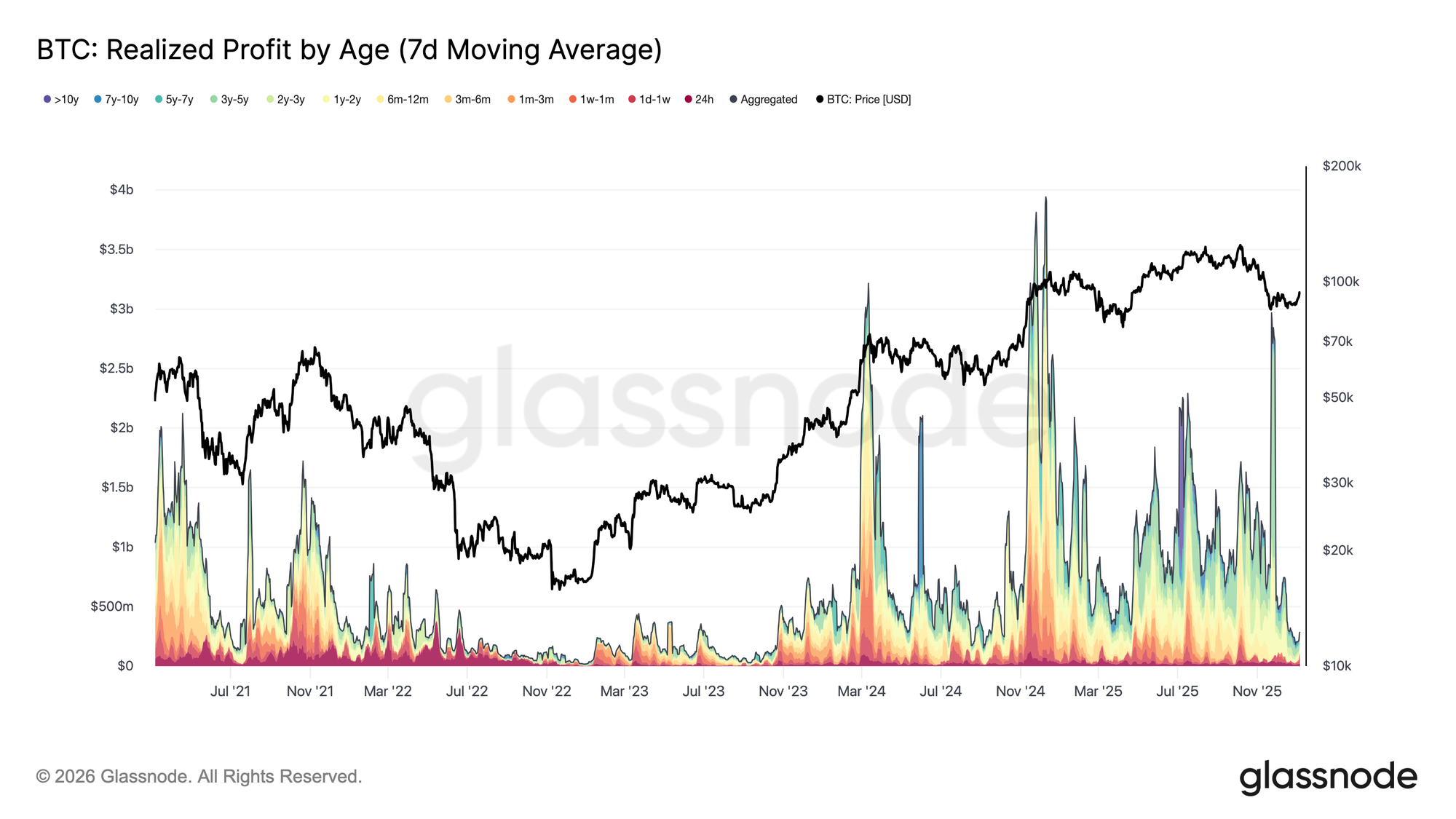

تراجع ضغط جني الأرباح

خلال الأسبوع الأول من عام 2026، اخترق Bitcoin مرحلة ضغط طويلة حول مستوى ~87 ألف دولار، مرتفعاً بنحو 8.5% ليصل إلى 94.4 ألف دولار. جاء هذا التوسع الصاعد بعد تبريد ملحوظ في ضغط جني الأرباح عبر السوق. ففي أواخر ديسمبر 2025، انخفض الربح المحقق (7D-SMA) بشكل حاد إلى 183.8 مليون دولار يومياً، بعد أن كان يتجاوز 1 مليار دولار يومياً خلال معظم الربع الرابع.

يشير هذا التباطؤ في الأرباح المحققة، خاصة بين حاملي المدى الطويل، إلى استنفاد ضغط التوزيع الذي كان يثقل حركة السعر في الربع السابق. مع تراجع شدة البيع، تمكنت السوق من الاستقرار واستعادة توازنها ودعم دفعة صعودية جديدة. لذا فإن الاختراق في أوائل يناير يعكس سوقاً أعادت ضبط ضغط جني الأرباح بشكل فعال، مما أتاح للسعر التحرك صعوداً.

مواجهة العرض العلوي

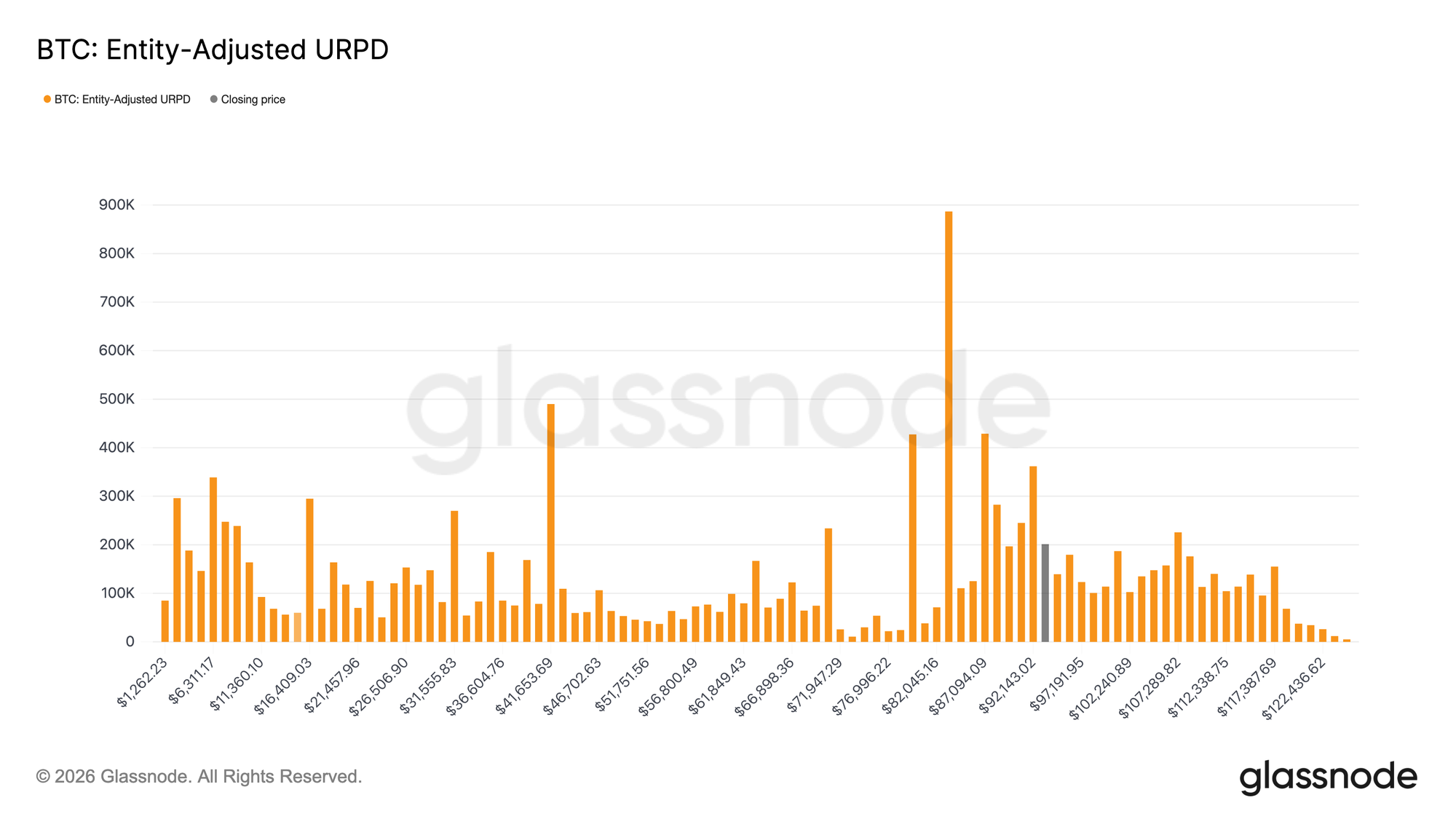

مع تراجع ضغط جني الأرباح، تمكن السعر من الامتداد صعوداً، لكن هذا الارتداد يواجه الآن نظام عرض مختلف هيكلياً. دخلت السوق منطقة يسيطر عليها المشترون الكبار مؤخراً، حيث تتوزع كلفة الشراء بكثافة بين 92.1 ألف دولار و117.4 ألف دولار. كما يبرز توزيع أسعار UTXO المحققة (URPD)، فإن هذه الفئة قامت بتجميع مكثف قرب قمم الدورة واحتفظت بمراكزها خلال التصحيح من القمة التاريخية إلى ~80 ألف دولار، قبل أن تشهد الارتداد الحالي.

نتيجة لذلك، تواجه السوق الآن ضغط بيع متزايد عند نقطة التعادل، حيث يستعيد هؤلاء المستثمرون فرصة الخروج بدون تحقيق خسائر. هذا يخلق نقطة احتكاك طبيعية أمام مزيد من الصعود. وبالتالي، من المرجح أن أي محاولة لإحياء مرحلة صعودية مستدامة ستتطلب وقتاً ومرونة لاستيعاب هذا العرض العلوي، مما يسمح للسعر بتجاوز منطقة توزيع المشترين الجدد.

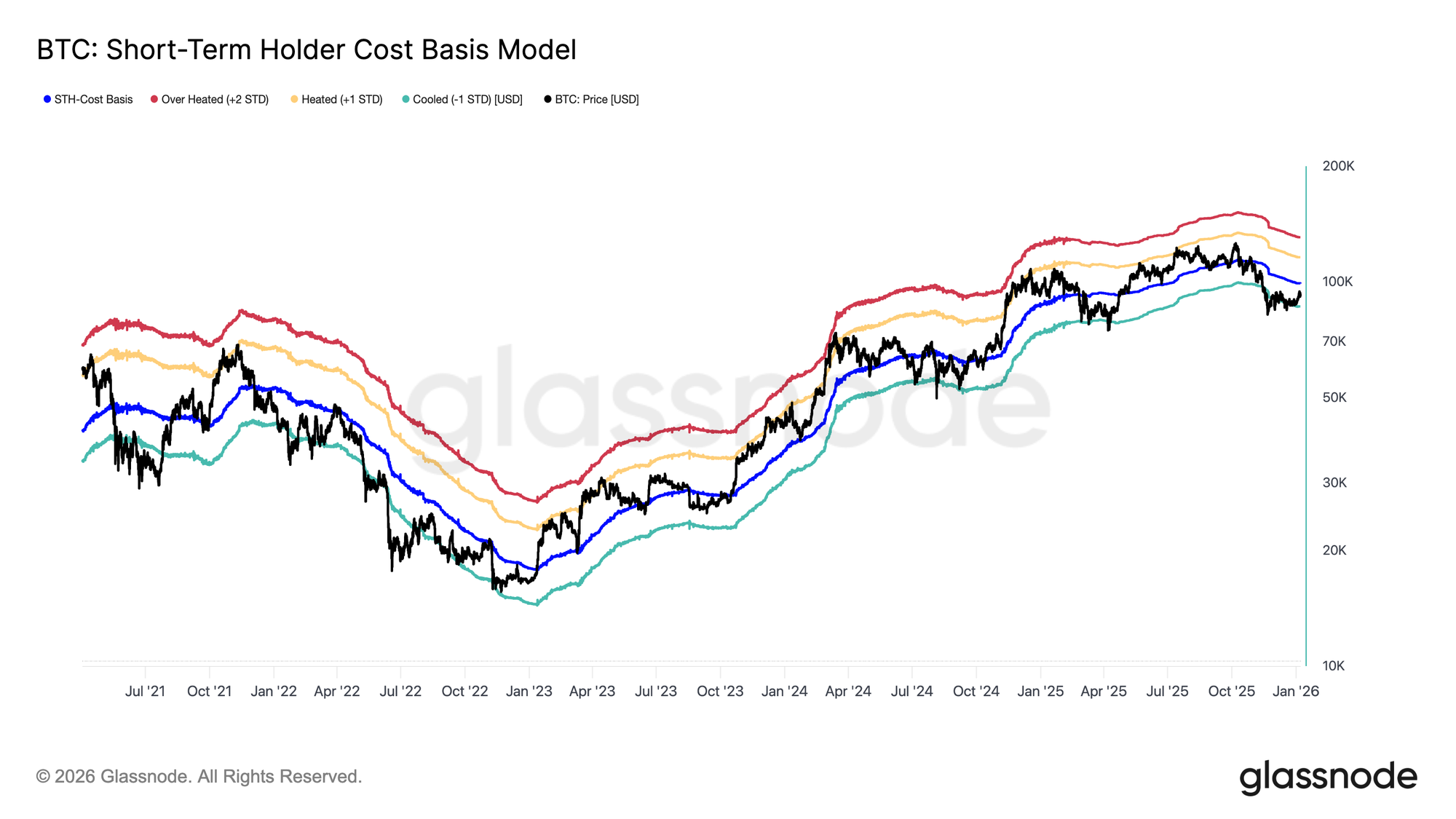

عتبة التعافي الرئيسية

بينما تتعامل السوق مع العرض العلوي المتزايد، هناك حاجة إلى إطار سعري قوي لتقييم ما إذا كان الارتداد الأخير يمثل انتقالاً كاملاً من المرحلة الهابطة السابقة إلى نظام طلب مستدام. في هذا السياق، يظل نموذج كلفة حيازة المدى القصير أداة ملاحية رئيسية خلال الفترات الانتقالية.

من المثير للاهتمام، أن التوازن الهش في ديسمبر تكوّن حول الحد الأدنى لهذا النموذج، قرب نطاق الانحراف المعياري −1، مما يعكس حساسية مرتفعة للانخفاض وضعف قناعة المشترين الجدد. حمل الارتداد اللاحق السعر نحو متوسط النموذج، والذي يتوافق مع كلفة حيازة المدى القصير عند 99.1 ألف دولار.

وبناء عليه، فإن أول تأكيد ذو معنى للتعافي سيكون استعادة مستدامة لكلفة الحيازة قصيرة الأجل، مما يشير إلى ثقة متجددة بين المشاركين الجدد وتحول نحو ديناميكيات اتجاه أكثر إيجابية.

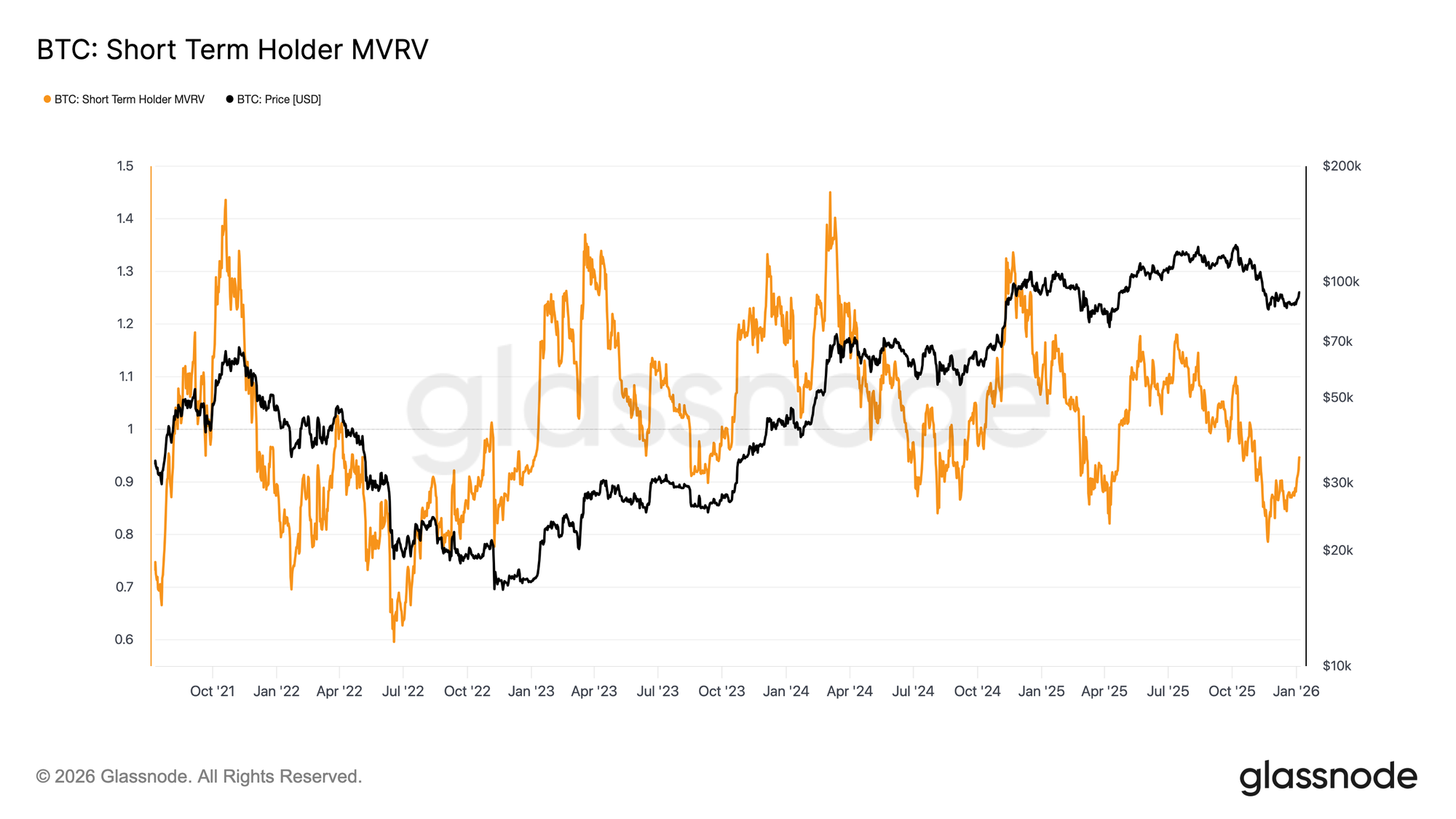

الربحية أو الألم المطول

مع تحول الانتباه إلى ما إذا كان المشترون الصاعدون قادرين على استعادة كلفة الحيازة قصيرة الأجل، يبدأ الهيكل الأوسع في التشابه مع إخفاقات انتقالية سابقة. كما في الربع الأول من 2022، فإن عدم القدرة المطولة على التعافي فوق هذا المستوى سيزيد مادياً من خطر امتداد هبوطي أعمق. إذا بقي السعر مقيداً أسفل هذا الحد، قد يستمر الطلب القائم على الثقة في التآكل.

ينعكس هذا الديناميك بوضوح في مؤشر STH-MVRV، الذي يقارن السعر الفوري بكلفة الشراء للمشترين الجدد. تاريخياً، التداول المستمر أسفل كلفة الشراء يبقي STH-MVRV دون 1، وهو نظام يحتفظ فيه البائعون بالسيطرة. حالياً، ارتد STH-MVRV من قاع 0.79 إلى 0.95، مما يشير إلى أن المستثمرين الجدد لا يزالون عند خسارة غير محققة بنحو 5%. بدون عودة حاسمة ومستدامة إلى الربحية، أي أن STH-MVRV > 1، تزداد احتمالية استمرار السوق الهابطة، مما يجعل هذا المؤشر بالغ الأهمية للرصد في الأسابيع المقبلة.

رؤى من خارج السلسلة (Off-Chain Insights)

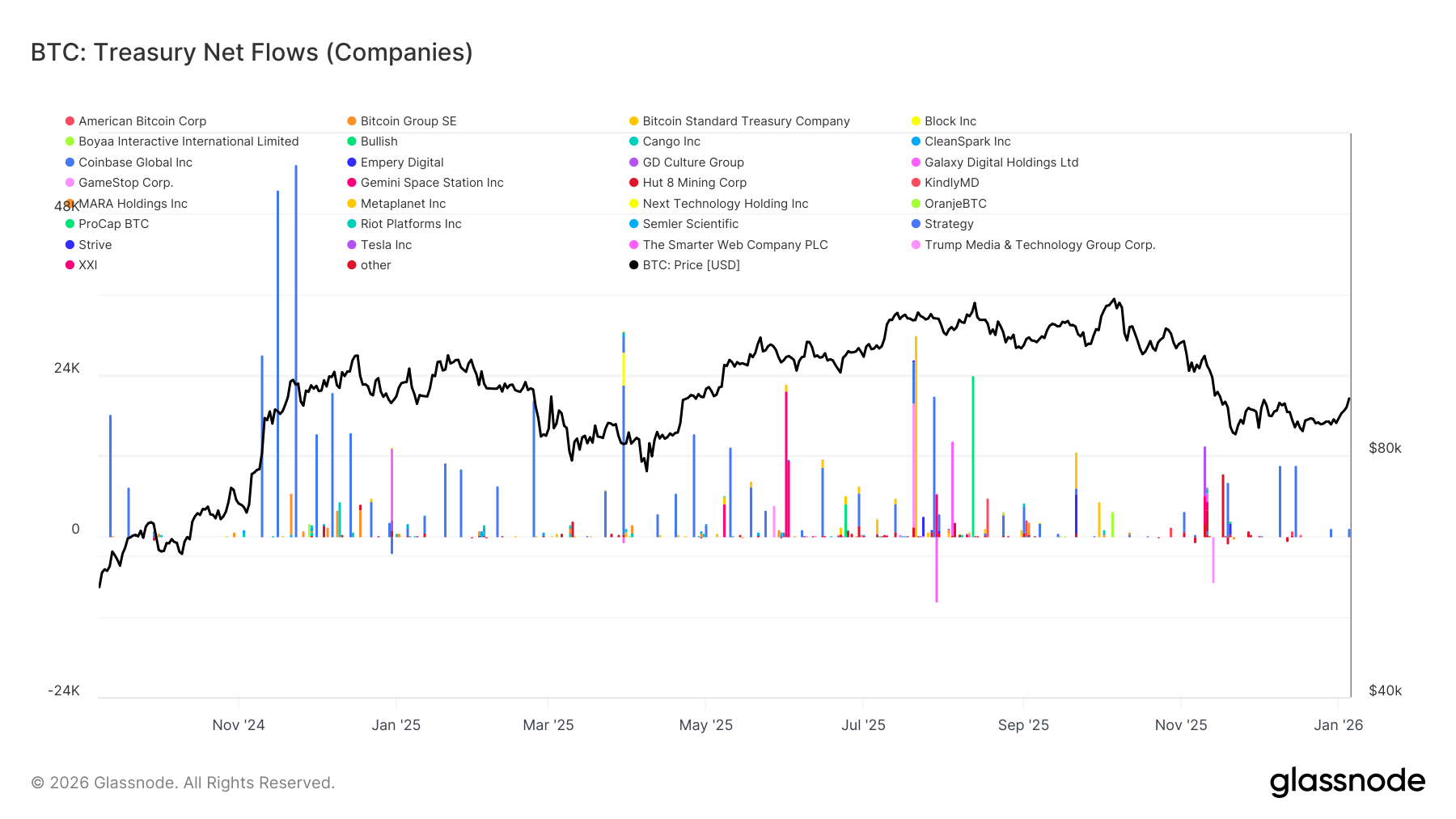

تراجع طلبات الخزينة

تواصل تدفقات خزائن الشركات توفير مصدر هام للطلب الهامشي؛ إلا أن التراكم يظل غير منتظم وقائم على الأحداث. سجلت الكيانات الخزينة تدفقات صافية ضخمة متكررة، تجاوزت في كثير من الأحيان عدة آلاف BTC في أسبوع واحد، لكن هذه الحلقات لم تتطور إلى تراكم مستمر ودائم.

تميل طفرات التدفق إلى التكتل حول التراجعات المحلية وفترات التجميع، مما يشير إلى أن مشاركة الخزينة لا تزال حساسة للأسعار واغتنامية أكثر من كونها هيكلية دائمة. وبينما اتسع نطاق المشاركين المؤسسيين إلى ما بعد مشترٍ مهيمن واحد، تظل التدفقات الصافية متذبذبة ويفصلها فترات طويلة من الخمول.

في غياب تراكم خزينة مستمر، يستمر طلب الميزانيات العمومية للشركات في العمل كحاجز استقراري أسفل السعر بدلاً من كونه محركاً دائماً لتوسع الاتجاه، مما يجعل اتجاه السوق الأوسع معتمداً بشكل متزايد على مراكز المشتقات وظروف السيولة قصيرة الأجل.

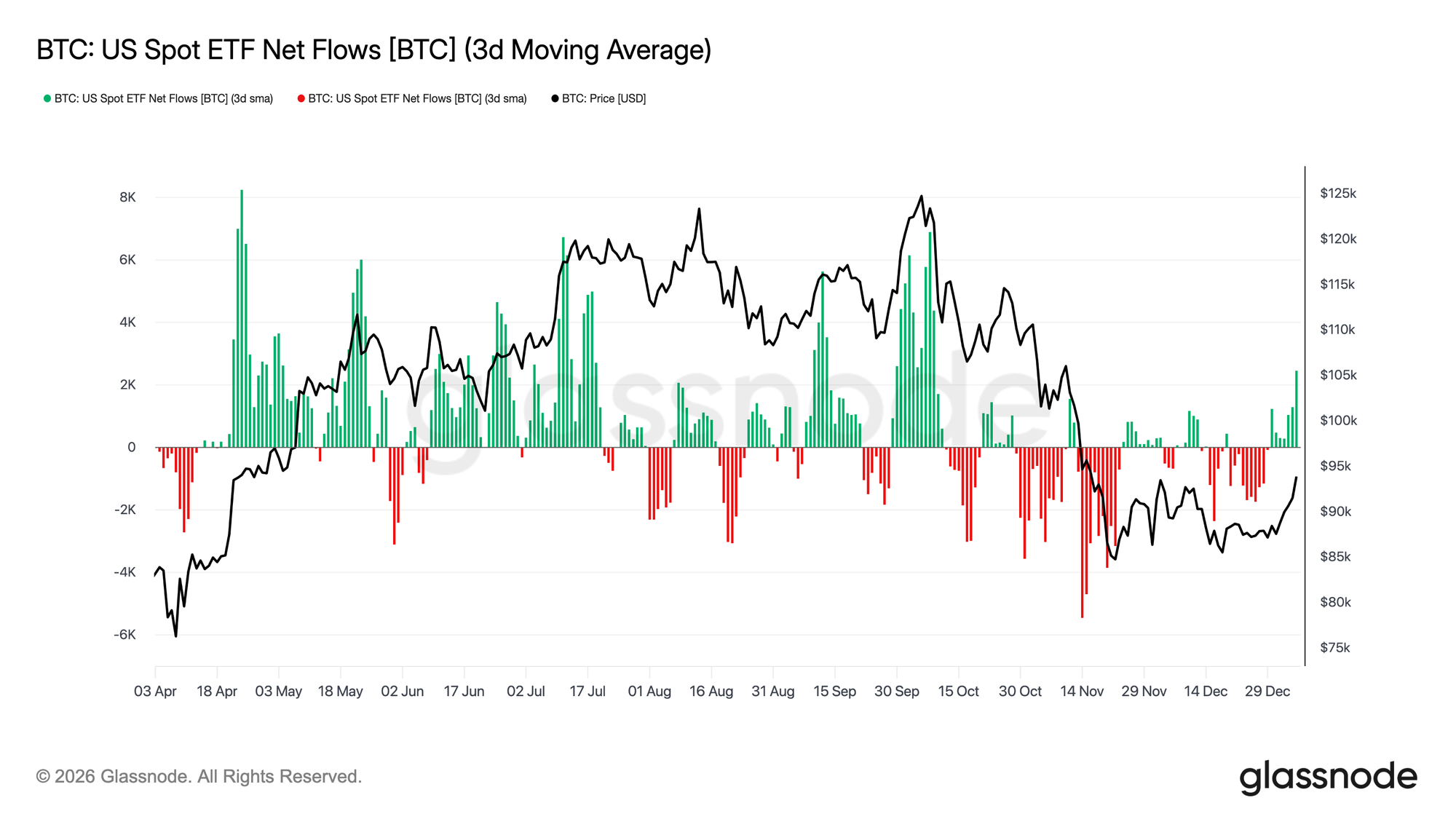

عودة الطلب على ETF

تبدأ تدفقات صناديق ETF الفورية الأمريكية في إظهار علامات مبكرة على عودة المشاركة المؤسسية. بعد فترة طويلة من التدفقات الخارجة الصافية وتراجع النشاط في أواخر 2025، شهدت الأسابيع الأخيرة تحولا واضحاً نحو تدفقات صافية إيجابية، تزامنت مع استقرار الأسعار وارتدادها من نطاق 80 ألف دولار المنخفض.

رغم أن حجم التدفقات الداخلة لا يزال دون مراحل التراكم القصوى التي لوحظت في منتصف الدورة، إلا أن اتجاه التدفقات قد انقلب بشكل حاسم نحو الأعلى. أصبحت الدفعات الإيجابية أكثر تكراراً، مما يشير إلى أن المشاركين في ETF ينتقلون مجدداً من موزعين صافين إلى متراكمين هامشيين.

يشير هذا التحول إلى أن الطلب المؤسسي الفوري يعيد ترسيخ نفسه كرياح مواتية بناءة، بدلاً من كونه مصدراً للسيولة من جانب البيع، مما يوفر دعماً هيكلياً مبكراً أسفل السعر مع استقرار ظروف السوق مع بداية العام الجديد.

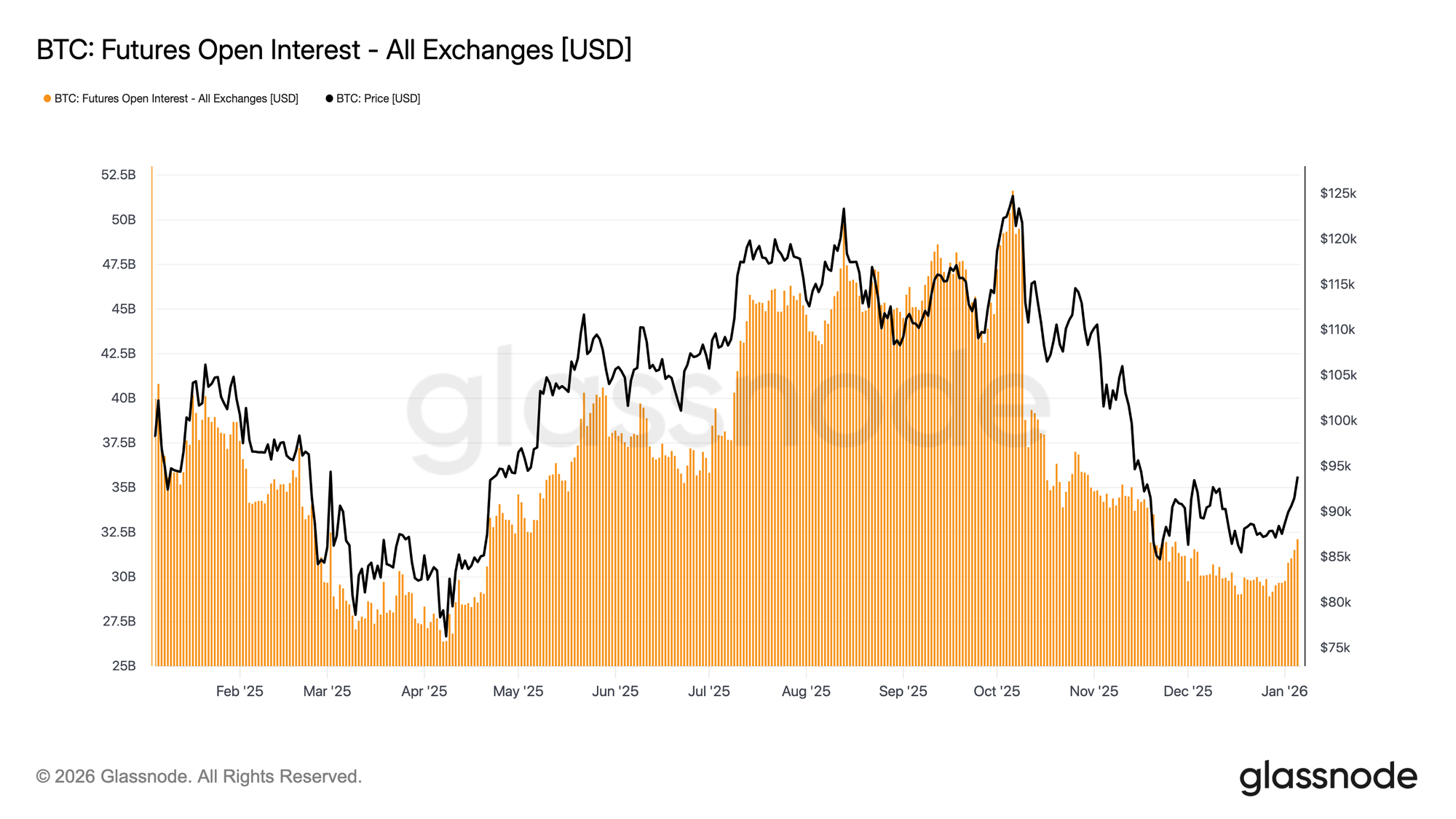

إعادة بناء المشاركة في العقود الآجلة

بدأت الفائدة المفتوحة الإجمالية للعقود الآجلة في التعافي بعد مرحلة تخفيض الرافعة المالية الحادة التي صاحبت تصحيح أواخر 2025. بعد أن انكمشت من قمم الدورة فوق 50 مليار دولار، استقرت الفائدة المفتوحة مؤخراً وبدأت في الارتفاع، مما يدل على استعداد متجدد للمشاركين في المشتقات لإعادة نشر المخاطر.

تزامن هذا التعافي في المراكز مع استقرار الأسعار في نطاق 80-90 ألف دولار، مما يشير إلى أن المتداولين يعيدون بناء تعرضهم تدريجياً بدلاً من السعي الصاعد بقوة. يظل معدل إعادة المشاركة محسوباً، والمراكز الحالية بعيدة عن تطرفات الدورات السابقة، مما يقلل من خطر التصفيات الفورية.

تشير إعادة التوسع الطفيفة في الفائدة المفتوحة إلى تحسن محلي في شهية المخاطر وإعادة بناء الطلب على المشتقات، مما يدعم اكتشاف الأسعار على المدى القصير مع بدء ظروف السيولة في العودة إلى طبيعتها مع العام الجديد.

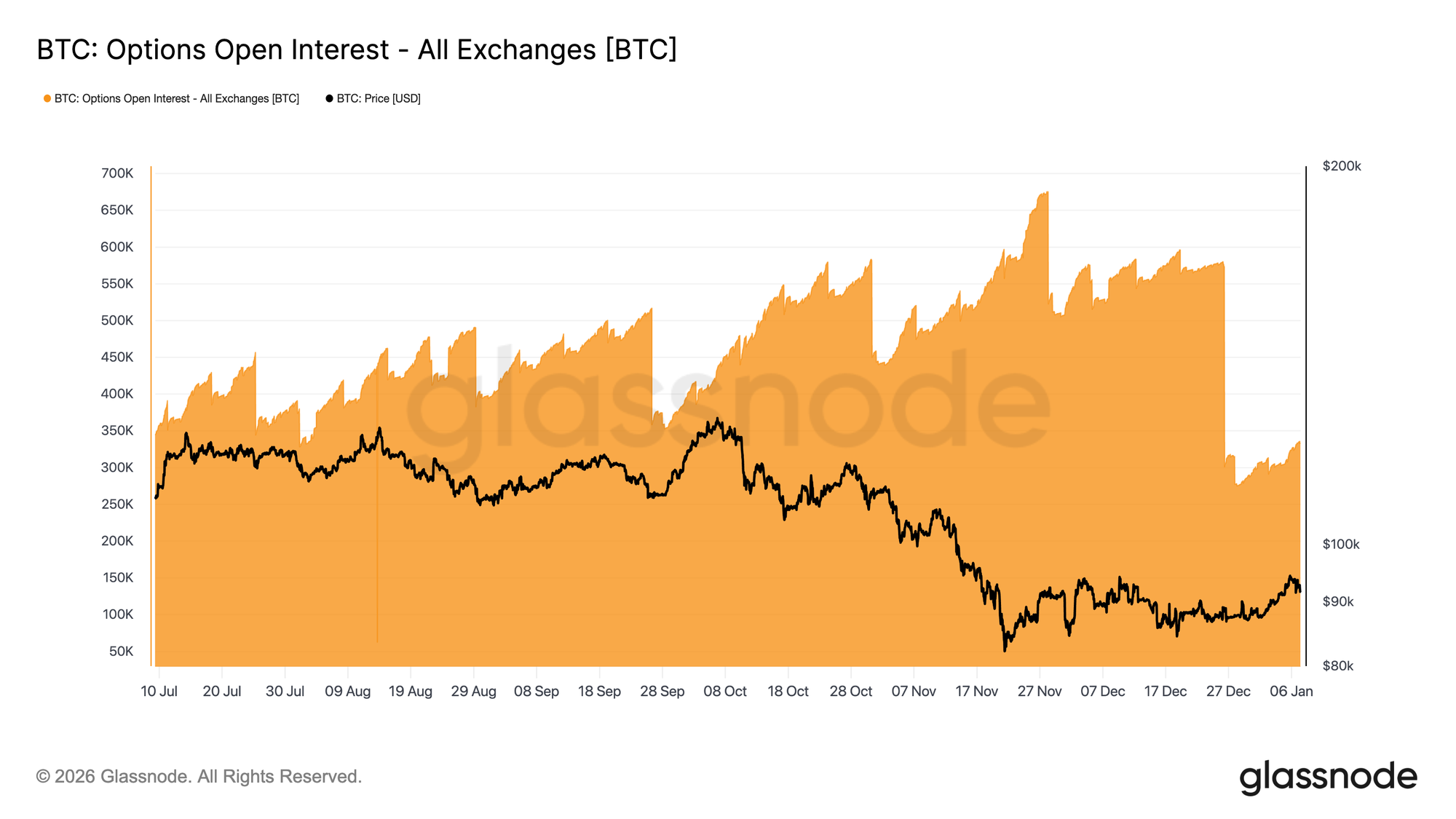

صفحة بيضاء للمراكز

شهد نهاية عام 2025 أكبر إعادة ضبط لمراكز الخيارات المفتوحة على الإطلاق في Bitcoin. انخفضت الفائدة المفتوحة من 579,258 BTC في 25 ديسمبر إلى 316,472 BTC بعد انتهاء صلاحية 26 ديسمبر، مما أزال أكثر من 45% من المراكز القائمة.

تشكل تركيزات الفائدة المفتوحة الكبيرة سلوك السعر قصير الأجل من خلال إدخال تدفقات تحوط الوسطاء إلى السوق. مع نهاية العام، أصبح هذا التموضع أكثر تركيزاً، مما أدى إلى فترات تثبيت سعري هيكلي مع احتفاظ الوسطاء بتعرض طويل للجاما حول مستويات محورية.

هذا النظام قد انتهى الآن. مع انتهاء التموضع في نهاية العام، لم تعد السوق مقيدة بتلك الآليات التحوطية.

توفر بيئة ما بعد انتهاء الصلاحية قراءة أوضح للمشاعر، حيث تعكس المراكز الجديدة الآن علاوات جديدة يتم شراؤها أو بيعها بدلاً من تعرض موروث، مما يترك الأسابيع الأولى من العام لتقديم إشارة أكثر مباشرة حول كيفية اختيار المتداولين لتعبير المخاطر مستقبلاً.

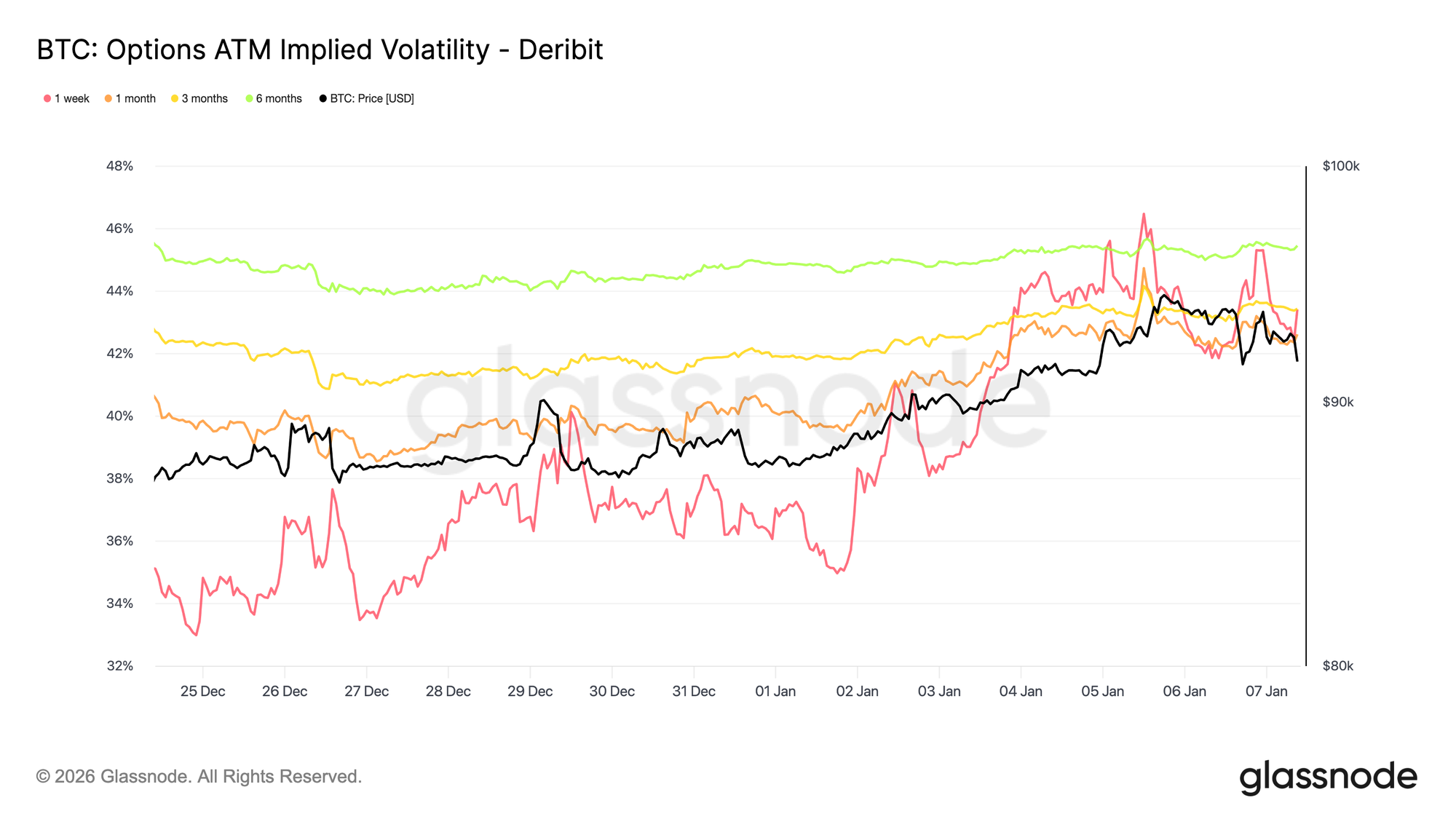

التقلب الضمني بلغ القاع

بعد إعادة ضبط الفائدة المفتوحة، بلغ التقلب الضمني أدنى مستوياته قصيرة الأجل خلال فترة أعياد الميلاد. تزامنت قلة النشاط في العطلات مع تسجيل تقلب ضمني لمدة أسبوع أدنى مستوى له منذ أواخر سبتمبر.

منذ ذلك الحين، بدأ اهتمام المشترين في العودة، مع تراكم مبكر لمراكز تقلب طويلة، خصوصاً على الجانب الصاعد، مع تموضع المتداولين مع بداية العام. أدى هذا الطلب إلى رفع منحنى التقلبات تدريجياً عبر آجال الاستحقاق.

رغم الارتداد، يبقى التقلب الضمني مضغوطاً. تتجمع فترات الانتهاء من أسبوع إلى ستة أشهر بين 42.6% و45.4%، مما يشير إلى منحنى مسطح نسبياً.

يستمر التقلب في التداول بالقرب من الحد الأدنى لنطاقه خلال ثلاثة أشهر، مع عكس الانتعاش الأخير لتجدد المشاركة وليس إعادة تسعير حاسمة للمخاطر.

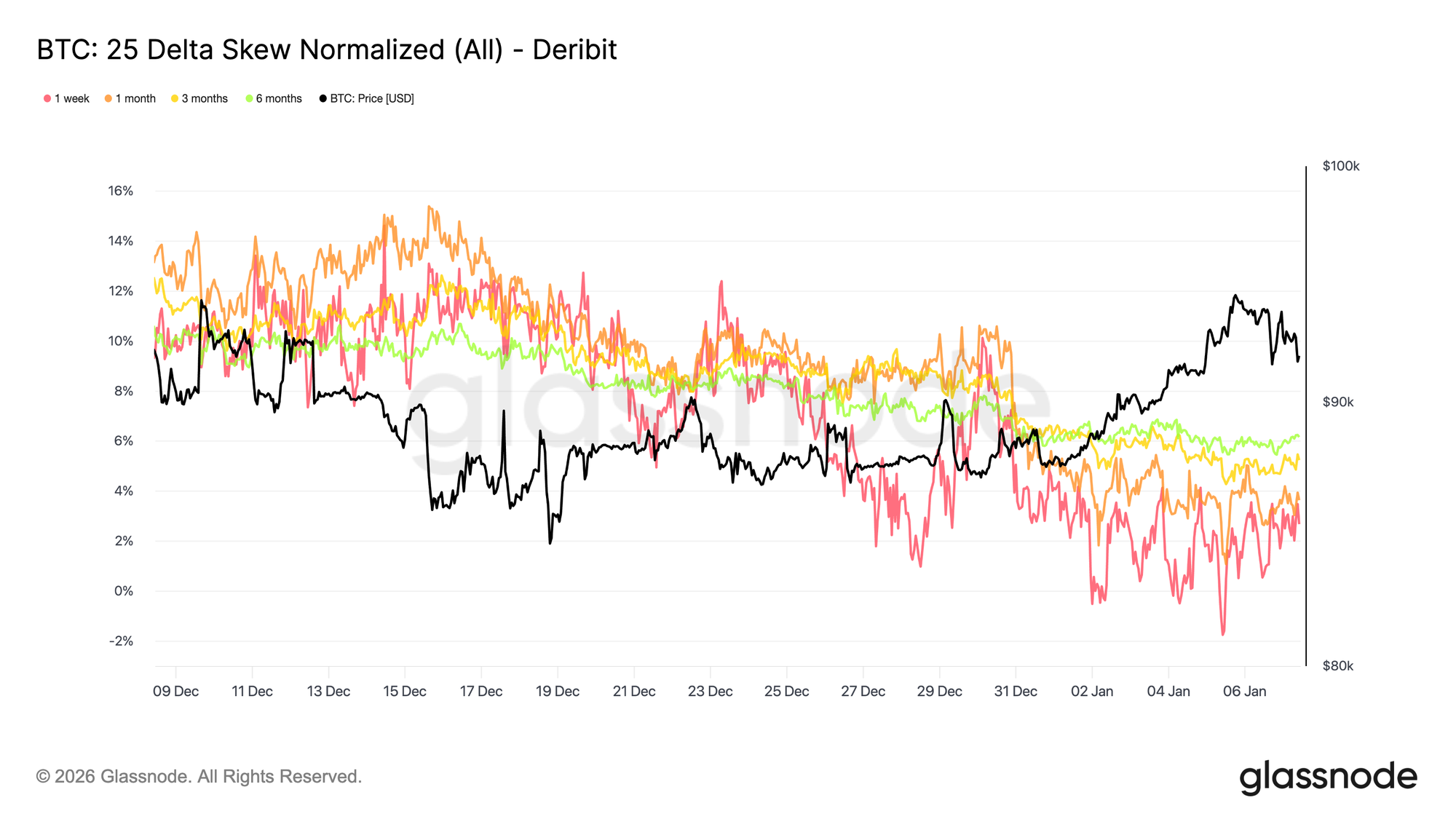

استمرار التفاوت في العودة إلى طبيعته

مع استقرار التقلب الضمني، يوفر التفاوت رؤية أوضح حول كيفية تعبير المتداولين عن المخاطر الاتجاهية. خلال الشهر الماضي، انخفضت ثراء خيارات البيع مقابل الشراء عبر آجال الاستحقاق، مع تحول تفاوت دلتا 25 تدريجياً ليصبح أقل سلبية على المنحنى.

يعكس هذا تحولاً تدريجياً نحو الشراء. يتحول الطلب بعيداً عن الحماية الخالصة من الهبوط ونحو المشاركة في الصعود، بما يتماشى مع إعادة بناء المتداولين لتعرضهم بعد إعادة ضبط نهاية العام.

في الوقت نفسه، خفف التموضع الدفاعي. تم فك بعض التحوطات الهبوطية، مما خفض العلاوة المدفوعة للحماية من الانهيارات.

بشكل عام، يشير التفاوت إلى سوق أصبحت أكثر توازناً في تعبيرها عن المخاطر، وتعكس بشكل متزايد انفتاحاً على حركة السعر الصاعد أو توسع التقلب بدلاً من تسعير مخاطر الذيل.

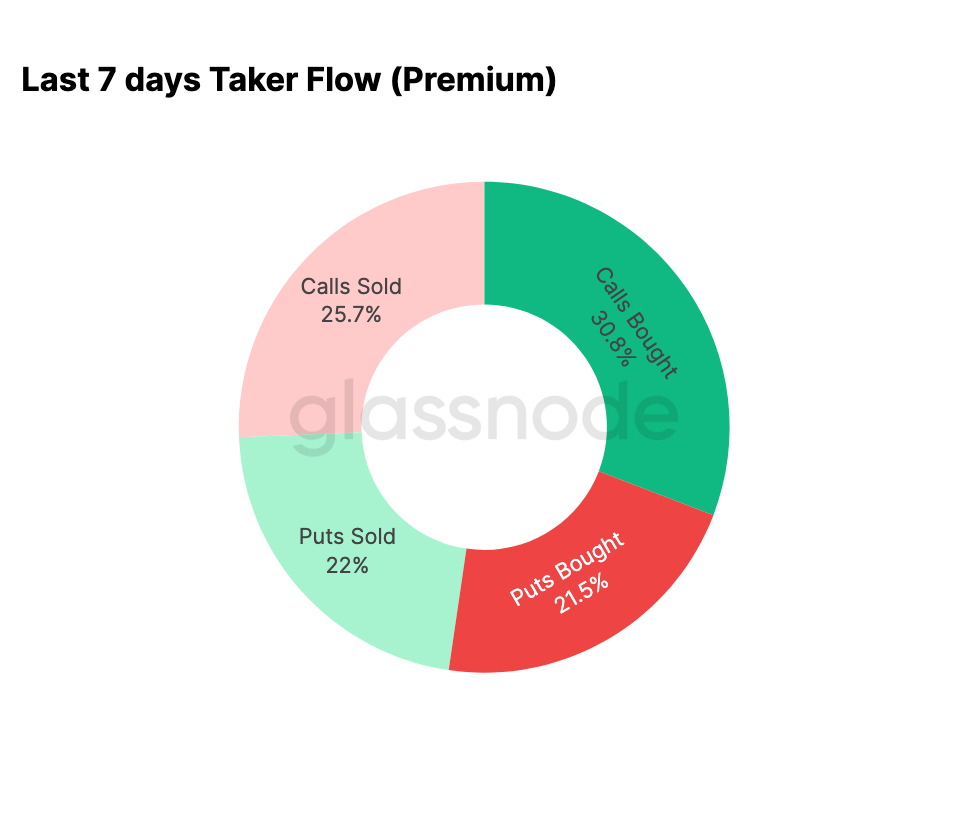

تدفقات مطلع العام تميل نحو الشراء

تؤكد بيانات التدفقات التحول الذي يشير إليه التفاوت. منذ بداية العام، تحولت الأنشطة بعيداً عن بيع التقلب الصاعد بشكل منهجي إلى تجميعه بنشاط.

خلال الأيام السبعة الماضية، شكل شراء خيارات الشراء 30.8% من إجمالي نشاط الخيارات. وقد قابل هذا الارتفاع في الطلب على الشراء بائعو التقلب، الذين استفادوا من ارتفاع التقلب الضمني لبيع خيارات الشراء، ممثلين 25.7% من إجمالي النشاط.

شكل النشاط الهبوطي 43.5% من إجمالي الحجم، وهي حصة متواضعة نسبياً بالنظر إلى ارتفاع الأسعار مؤخراً. يتماشى هذا مع تحول التفاوت إلى مزيد من التوازن ويعكس تراجع الطلب على الحماية الفورية من الهبوط.

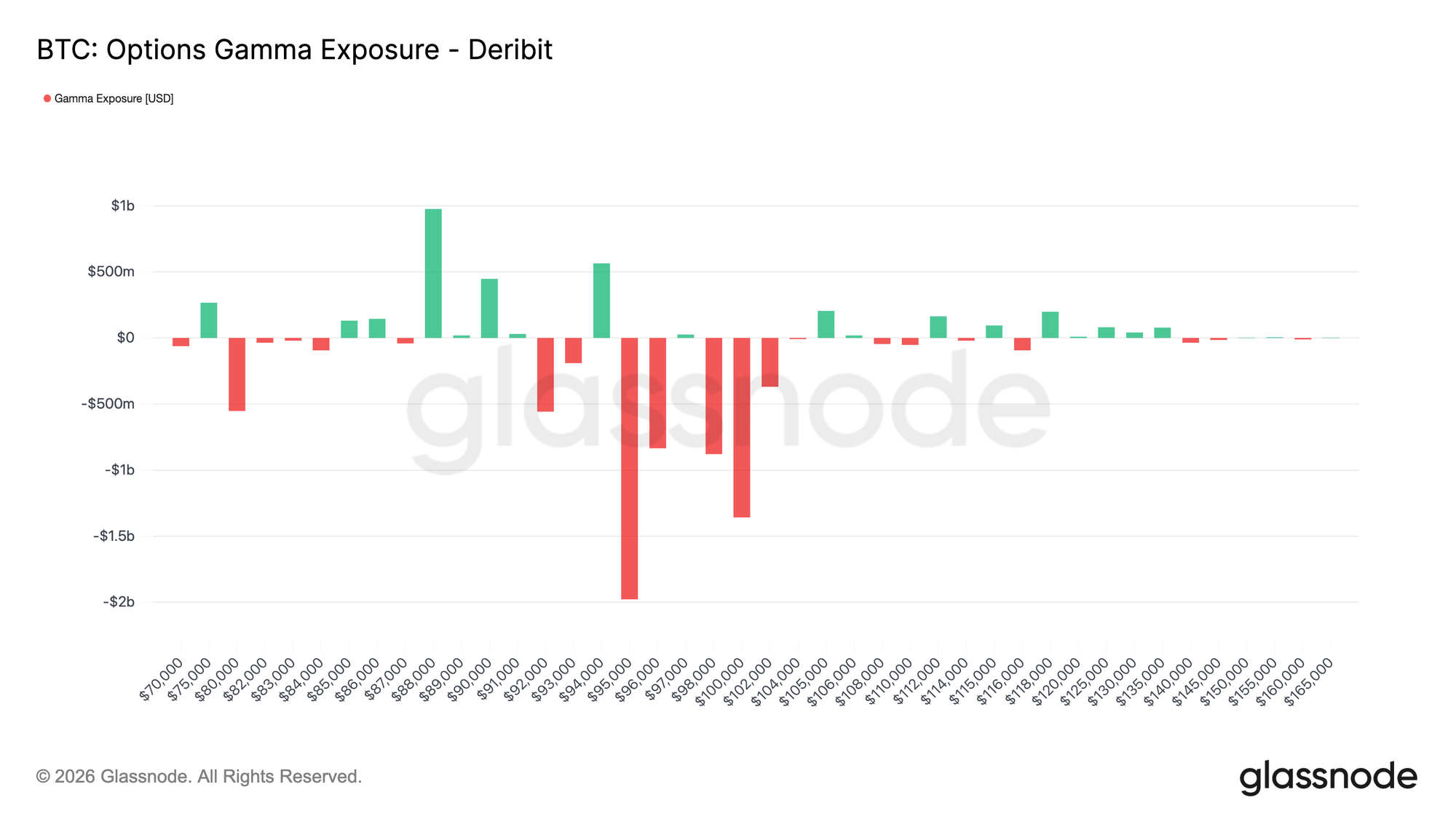

انقلاب جاما الوسطاء إلى الجانب القصير في النطاق العلوي

بعد تدفقات الشراء الثقيلة مع مطلع العام، تحول تموضع الوسطاء وفقاً لذلك. أصبح الوسطاء الآن في الغالب قصيري الجاما بين 95 ألف و104 ألف دولار.

في هذا النطاق، تتطلب الأسعار الصاعدة من الوسطاء شراء الأصل الفوري أو العقود الدائمة للتحوط، مما قد يعزز ميكانيكياً الحركات الصاعدة خلال فترات القوة. يختلف ذلك عن ظروف الجاما الطويلة التي سادت مع نهاية العام.

تظهر تركيزات شراء خيارات الشراء من المشترين بين 95 ألف و100 ألف دولار عبر آجال الربع الأول تغييراً واضحاً في كيفية تعبير المخاطر. بدلاً من كبح حركة السعر، يشير تموضع الوسطاء الحالي إلى أن تدفقات التحوط لم تعد تعمل كمثبط في هذه المنطقة.

بشكل عام، يعكس ملف الجاما تحولاً في هيكل السوق مع بداية العام، تم تشكيله بفعل تجدد الطلب على الاتجاه الصاعد.

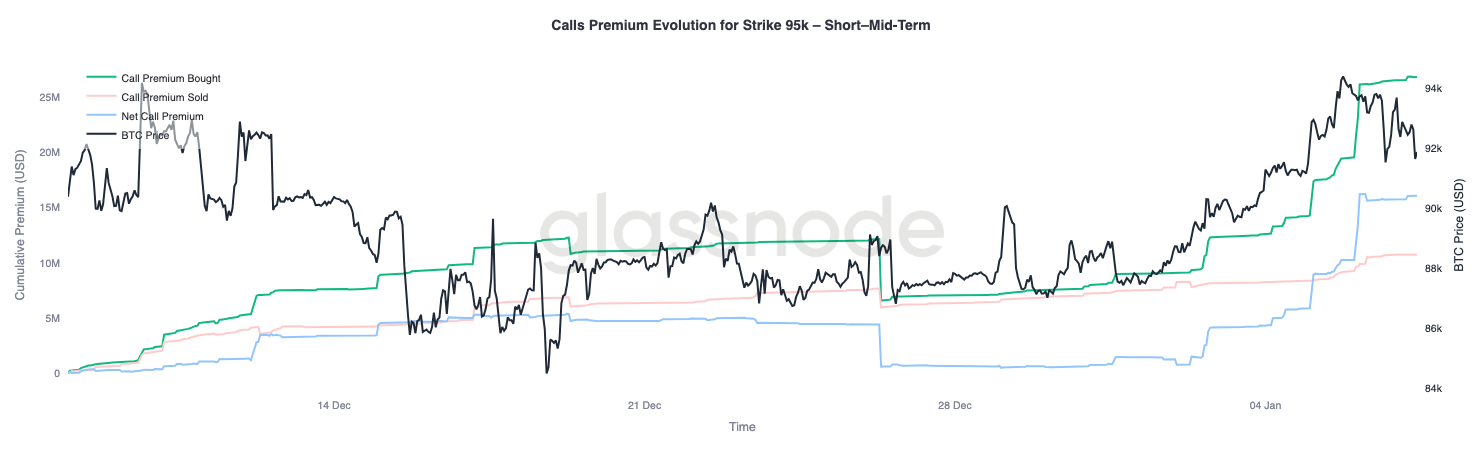

علاوة خيار الشراء عند 95 ألف تعكس القناعة

يوفر مستوى خيار الشراء عند 95 ألف أداة مفيدة لتقييم قناعة السوق مع تطور حركة السعر. بدأ شراء علاوة الشراء في التسارع في 1 يناير، عندما كان السعر الفوري قرب 87 ألف، وازداد تدريجياً مع اقتراب السعر من القمة المحلية الأخيرة حول 94.4 ألف.

منذ ذلك الحين، استقر شراء علاوة الشراء، مما يشير إلى توقف وليس انعكاساً في الاهتمام. والأهم من ذلك، أن هذا التوقف لم يترافق مع ارتفاع ملحوظ في بيع علاوة الشراء.

لذا، ظل جني الأرباح محدوداً. زاد بيع علاوة الشراء بشكل طفيف فقط منذ القمة المحلية، مما يشير إلى أن التعرض للصعود يُحتفظ به بدلاً من تصفيته بنشاط.

بشكل عام، يشير سلوك العلاوة حول 95 ألف إلى صبر المشاركين في الاتجاه الصاعد، إذ يبدو أن المتداولين مرتاحون للاحتفاظ بالتعرض بدلاً من تحقيق أرباحهم بسرعة.

الخلاصة

يدخل Bitcoin العام الجديد بعد أن أزال جزءاً كبيراً من التموضع القديم عبر أسواق الفورية والعقود الآجلة والخيارات. لقد أدت أحداث تقليل الرافعة المالية في نهاية 2025 ودورة انتهاء الصلاحية إلى إعادة ضبط فعالة للقيود الهيكلية للسوق، تاركة خلفها بيئة إشارات أنظف وأكثر شفافية.

تظهر الآن علامات مبكرة على عودة المشاركة. بدأت تدفقات صناديق ETF في الاستقرار، ويُعاد بناء المشاركة في العقود الآجلة، وتظهر أسواق الخيارات تحولاً واضحاً نحو المشاركة في الاتجاه الصاعد، مع عودة التفاوت إلى طبيعته، وبلوغ التقلب القاع، وانقلاب جاما الوسطاء إلى الجانب القصير عبر مستويات النطاق العلوي الرئيسية.

معاً، تشير هذه الديناميكيات إلى أن السوق تنتقل بعيداً عن السلوك الدفاعي المدفوع بالتوزيع نحو إعادة المخاطرة الانتقائية وإعادة بناء المشاركة. وبينما يظل التراكم الهيكلي محسوباً، فإن إزالة التموضع المفرط وعودة التعبير الصاعد يشيران إلى أن Bitcoin يبدأ عام 2026 من قاعدة أنظف، مع تحسن هيكل السوق الداخلي وتجدد خيارات التوسع.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقلب SWELL بنسبة 47.4% خلال 24 ساعة: الارتفاع الحاد في حجم التداول في DEX منخفض السيولة والبورصات يقود تقلبات عنيفة

تقلب RLS بنسبة 62.9% خلال 24 ساعة: تفعيل الشبكة الرئيسية وآلية الانكماش يثيران تقلبات مضاربية حادة