لماذا البيئة الاقتصادية الكلية الحالية تدعم ال�أصول ذات المخاطر؟

على المدى القصير، يُنصح باتباع توجه متفائل تجاه الأصول ذات المخاطر، وذلك بسبب دعم الإنفاق الرأسمالي في مجال الذكاء الاصطناعي واستهلاك الطبقات الثرية للأرباح. لكن على المدى الطويل، يجب الحذر من المخاطر الهيكلية الناتجة عن الديون السيادية، والأزمة السكانية، وإعادة تشكيل الجغرافيا السياسية.

على المدى القصير، أنا متفائل تجاه الأصول ذات المخاطر، وذلك بسبب الإنفاق الرأسمالي في مجال الذكاء الاصطناعي واستهلاك الطبقات الثرية اللذين يدعمان الأرباح، لكن على المدى الطويل يجب الحذر من المخاطر الهيكلية الكامنة التي تفرضها أزمة الديون السيادية، وأزمة السكان، وإعادة تشكيل الجغرافيا السياسية.

الكاتب: @arndxt_xo

الترجمة: AididiaoJP، Foresight News

ملخص في جملة واحدة: أنا متفائل تجاه الأصول ذات المخاطر على المدى القصير، لأن الإنفاق الرأسمالي في الذكاء الاصطناعي، والاستهلاك المدفوع من الطبقات الثرية، والنمو الاسمي المرتفع نسبياً، كلها عوامل تدعم أرباح الشركات من الناحية الهيكلية.

بعبارة أبسط: عندما تصبح تكلفة الاقتراض أقل، عادةً ما تحقق "الأصول ذات المخاطر" أداءً جيداً.

لكن في الوقت نفسه، أشعر بالشك العميق تجاه السرد الحالي الذي نقدمه حول ما تعنيه كل هذه الأمور للعقد القادم:

- مشكلة الديون السيادية لا يمكن حلها إلا من خلال مزيج من التضخم، الكبح المالي، أو أحداث مفاجئة.

- معدلات الخصوبة والتركيبة السكانية ستقيد النمو الاقتصادي الحقيقي بشكل غير مرئي، وستزيد من المخاطر السياسية بهدوء.

- آسيا، وخاصة الصين، ستصبح بشكل متزايد المحدد الرئيسي للفرص ومخاطر الذيل.

لذا فإن الاتجاه لا يزال مستمراً، استمر في الاحتفاظ بمحركات الأرباح تلك. لكن لبناء محفظة استثمارية، يجب أن تدرك أن الطريق نحو انخفاض قيمة العملة وتعديل التركيبة السكانية سيكون مليئاً بالتقلبات، وليس سلساً.

وهم الإجماع

إذا كنت تقرأ فقط آراء المؤسسات الكبرى، ستظن أننا نعيش في أفضل عالم اقتصادي ممكن:

النمو الاقتصادي "مرن"، التضخم يتجه نحو الهدف، الذكاء الاصطناعي هو الرياح الداعمة طويلة الأجل، وآسيا هي محرك التنويع الجديد.

أحدث توقعات HSBC للربع الأول من عام 2026 تجسد هذا الإجماع بوضوح: البقاء في سوق الأسهم الصاعد، زيادة الوزن في قطاع التكنولوجيا وخدمات الاتصالات، المراهنة على الفائزين في الذكاء الاصطناعي والأسواق الآسيوية، تثبيت عوائد السندات الاستثمارية، واستخدام الاستراتيجيات البديلة والمتعددة الأصول لتخفيف التقلبات.

في الواقع، أنا أتفق جزئياً مع هذا الرأي. لكن إذا توقفت عند هذا الحد، ستفوت القصة الحقيقية المهمة.

تحت السطح، الوضع الحقيقي هو:

- دورة أرباح مدفوعة بالإنفاق الرأسمالي في الذكاء الاصطناعي، قوتها تفوق التوقعات.

- آلية انتقال السياسة النقدية أصبحت جزئياً غير فعالة بسبب تراكم الديون العامة الضخمة في ميزانيات القطاع الخاص.

- بعض القنابل الموقوتة الهيكلية—الديون السيادية، انهيار معدلات الخصوبة، إعادة تشكيل الجغرافيا السياسية—لا تهم الربع الحالي، لكنها حاسمة لما تعنيه "الأصول ذات المخاطر" بعد عشر سنوات.

هذه المقالة هي محاولتي للتوفيق بين هذين العالمين: أحدهما قصة "المرونة" البراقة وسهلة التسويق، والآخر هو الواقع الكلي المعقد والفوضوي والمعتمد على المسار.

1. إجماع السوق

لنبدأ بوجهة نظر المستثمرين المؤسسيين الشائعة.

منطقهم بسيط جداً:

- سوق الأسهم الصاعد مستمر، لكن التقلبات تزداد.

- يجب تنويع أنماط القطاعات: زيادة الوزن في التكنولوجيا والاتصالات، مع تخصيص للمرافق (طلب الكهرباء)، والصناعات، والأسهم المالية لتحقيق القيمة والتنويع.

- استخدم الاستثمارات البديلة واستراتيجيات الأصول المتعددة لمواجهة الهبوط—مثل الذهب، صناديق التحوط، الائتمان/الأسهم الخاصة، البنية التحتية، واستراتيجيات التقلب.

التركيز على اغتنام فرص العائد:

- نظراً لضيق الفارق، تحويل الأموال من السندات عالية العائد إلى السندات الاستثمارية.

- زيادة السندات الشركاتية بالعملات الصعبة في الأسواق الناشئة وسندات العملات المحلية للحصول على فارق العائد وعوائد منخفضة الارتباط بالأسهم.

- استخدام البنية التحتية واستراتيجيات التقلب كمصادر للعائد للتحوط من التضخم.

اعتبار آسيا محوراً للتنويع:

- زيادة الوزن في الصين، هونغ كونغ، اليابان، سنغافورة، كوريا.

- التركيز على المواضيع: طفرة مراكز البيانات في آسيا، الشركات الرائدة في الابتكار في الصين، ارتفاع عوائد الشركات الآسيوية من خلال إعادة الشراء/توزيعات الأرباح/الاندماج والاستحواذ، وسندات الائتمان الآسيوية عالية الجودة.

في جانب الدخل الثابت، هم متفائلون بوضوح تجاه:

- سندات الشركات العالمية من الدرجة الاستثمارية، لأنها توفر فارق عائد مرتفع، وهناك فرصة لتثبيت العائد قبل انخفاض أسعار الفائدة.

- زيادة الوزن في سندات الأسواق الناشئة بالعملات المحلية، للحصول على فارق العائد، مكاسب محتملة في سعر الصرف، وعلاقة منخفضة بالأسهم.

- تخفيض طفيف في الوزن في السندات العالمية عالية العائد، بسبب ارتفاع التقييمات ومخاطر الائتمان الفردية.

هذا هو التخصيص الكلاسيكي "لنهاية الدورة ولكن لم تنته بعد": السير مع الاتجاه، التنويع، ودع آسيا، الذكاء الاصطناعي، واستراتيجيات العائد تدفع محفظتك.

أعتقد أن هذه الاستراتيجية صحيحة بشكل عام للأشهر 6-12 القادمة. لكن المشكلة هي أن معظم التحليلات الكلية تتوقف هنا، بينما تبدأ المخاطر الحقيقية من هذه النقطة.

2. الشقوق تحت السطح

من منظور الاقتصاد الكلي:

- نمو الإنفاق الاسمي في الولايات المتحدة حوالي 4-5%، يدعم مباشرة إيرادات الشركات.

- لكن الأهم: من يستهلك؟ ومن أين يأتي المال؟

مناقشة انخفاض معدل الادخار فقط ("المستهلكون نفدت أموالهم") ليست هي النقطة الأساسية. إذا استخدمت الأسر الثرية مدخراتها، وزادت من الائتمان، وحولت عوائد الأصول إلى سيولة، يمكنها الاستمرار في الاستهلاك حتى مع تباطؤ نمو الأجور وضعف سوق العمل. الجزء الذي يتجاوز الاستهلاك الدخل، مدعوم من الميزانية العمومية (الثروة)، وليس بيان الدخل (الدخل الحالي).

هذا يعني أن جزءاً كبيراً من الطلب الهامشي يأتي من الأسر الثرية ذات الميزانيات العمومية القوية، وليس من النمو الواسع في الدخل الحقيقي.

لهذا تبدو البيانات متناقضة:

- الاستهلاك الكلي لا يزال قوياً.

- سوق العمل يضعف تدريجياً، خاصة في الوظائف المنخفضة.

- تفاقم عدم المساواة في الدخل والثروة، مما يعزز هذا النمط أكثر.

هنا، أبتعد عن السرد السائد حول "المرونة". تبدو المجاميع الكلية جيدة لأن القمة في الدخل والثروة والقدرة على الوصول إلى رأس المال تهيمن عليها مجموعة صغيرة من الناس.

بالنسبة لسوق الأسهم، هذا لا يزال إيجابياً (الأرباح لا تهتم إذا جاء الدخل من غني واحد أو عشرة فقراء). لكن بالنسبة للاستقرار الاجتماعي، والبيئة السياسية، والنمو طويل الأجل، فهذا خطر بطيء الاشتعال.

3. التأثير التحفيزي للإنفاق الرأسمالي في الذكاء الاصطناعي

الديناميكية الأكثر تقليلاً من قيمتها حالياً هي الإنفاق الرأسمالي في الذكاء الاصطناعي وتأثيره على الأرباح.

ببساطة:

- الإنفاق الاستثماري هو دخل شخص آخر اليوم.

- التكاليف المرتبطة (الاستهلاك) ستظهر تدريجياً على مدى السنوات القادمة.

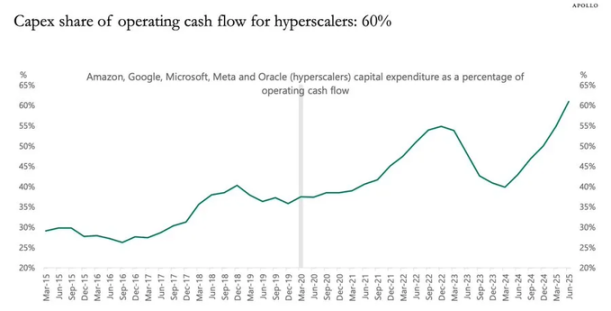

لذا، عندما تزيد شركات الذكاء الاصطناعي الضخمة والشركات ذات الصلة من إجمالي استثماراتها بشكل كبير (مثلاً بنسبة 20%):

- الإيرادات والأرباح ستحصل على دفعة كبيرة ومبكرة.

- الاستهلاك سيرتفع تدريجياً مع الوقت، تقريباً متزامناً مع التضخم.

- تشير البيانات إلى أن أفضل مؤشر منفرد لشرح الأرباح في أي وقت هو إجمالي الاستثمار مطروحاً منه استهلاك رأس المال (الاستهلاك).

هذا يقودنا إلى استنتاج بسيط جداً، لكنه يختلف عن الإجماع: طالما استمرت موجة الإنفاق الرأسمالي في الذكاء الاصطناعي، سيكون لها تأثير تحفيزي على الدورة الاقتصادية وستعظم أرباح الشركات.

لا تحاول إيقاف هذا القطار.

هذا يتوافق تماماً مع زيادة HSBC لوزن أسهم التكنولوجيا وموضوع "النظام البيئي المتطور للذكاء الاصطناعي"، فهم في الواقع يخططون مسبقاً لنفس منطق الأرباح، رغم اختلاف طريقة التعبير.

ما أشك فيه أكثر هو السرد حول تأثيره طويل الأجل:

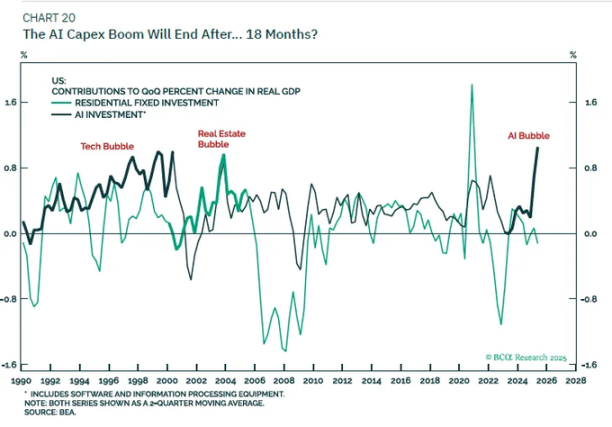

لا أعتقد أن الإنفاق الرأسمالي في الذكاء الاصطناعي وحده يمكن أن يأخذنا إلى عصر جديد من نمو الناتج المحلي الإجمالي الحقيقي بنسبة 6%.

بمجرد أن يضيق نافذة تمويل التدفق النقدي الحر للشركات، وتتشبع الميزانيات العمومية، سيتباطأ الإنفاق الرأسمالي.

عندما يلحق الاستهلاك تدريجياً، سيختفي تأثير "تحفيز الأرباح" هذا؛ وسنعود إلى الاتجاه الأساسي للنمو السكاني + زيادة الإنتاجية، وهو ليس مرتفعاً في الدول المتقدمة.

لذا موقفي هو:

- تكتيكياً: طالما استمرت بيانات الاستثمار الكلي في الارتفاع، كن متفائلاً تجاه المستفيدين من الإنفاق الرأسمالي في الذكاء الاصطناعي (الرقائق، البنية التحتية لمراكز البيانات، الشبكة الكهربائية، البرمجيات المتخصصة، إلخ).

- استراتيجياً: اعتبر هذا ازدهاراً دورياً في الأرباح، وليس إعادة ضبط دائمة لمعدل النمو الاتجاهي.

4. السندات، السيولة، وآلية الانتقال شبه المعطلة

هذا الجزء أصبح غريباً بعض الشيء.

تاريخياً، رفع أسعار الفائدة بمقدار 500 نقطة أساس كان سيضرب دخل الفائدة الصافي للقطاع الخاص بشدة. لكن اليوم، تريليونات من الديون العامة كأصول آمنة ترقد في ميزانيات القطاع الخاص، مما يشوه هذه العلاقة:

- ارتفاع أسعار الفائدة يعني أن حاملي السندات الحكومية والاحتياطيات يحصلون على دخل فائدة أعلى.

- الكثير من ديون الشركات والأسر ذات أسعار فائدة ثابتة (خاصة الرهون العقارية).

- النتيجة النهائية: عبء الفائدة الصافي على القطاع الخاص لم يتدهور كما توقعت النماذج الكلية.

لذا نواجه:

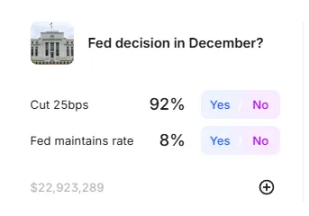

- احتياج الاحتياطي الفيدرالي الأمريكي لاتخاذ قرار صعب: التضخم لا يزال أعلى من الهدف، بينما بيانات سوق العمل تضعف.

- سوق أسعار الفائدة المتقلب: أفضل استراتيجية تداول هذا العام كانت ارتداد السندات إلى المتوسط، الشراء بعد الذعر، البيع بعد الارتفاع السريع، لأن البيئة الكلية لم تتضح أبداً إلى اتجاه "خفض كبير للفائدة" أو "رفع جديد للفائدة".

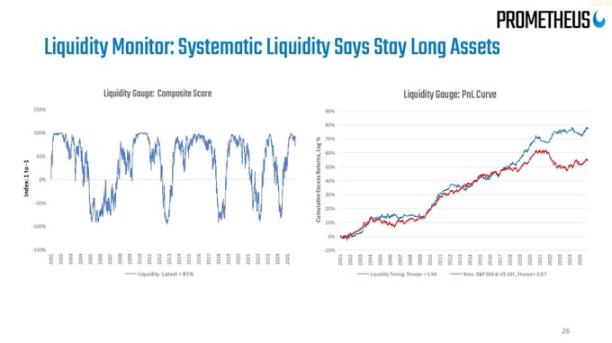

بالنسبة لـ"السيولة"، وجهة نظري مباشرة:

- ميزانية الاحتياطي الفيدرالي الآن أشبه بأداة سردية؛ تغيراتها الصافية بطيئة وصغيرة جداً مقارنة بالنظام المالي ككل، ولا يمكن الاعتماد عليها كإشارة تداول فعالة.

- التغير الحقيقي في السيولة يحدث في ميزانيات القطاع الخاص وسوق الريبو: من يقترض، من يقرض، وبأي فارق عائد.

5. الديون، السكان، وظل الصين الطويل الأمد

الديون السيادية: النتيجة معروفة، الطريق مجهول

مشكلة الديون السيادية الدولية هي القضية الكلية الحاسمة في عصرنا، والجميع يعرف أن "الحل" لا يتعدى:

خفض نسبة الدين إلى الناتج المحلي الإجمالي إلى مستوى يمكن التحكم فيه من خلال خفض قيمة العملة (التضخم).

المسألة المعلقة هي الطريق:

الكبح المالي المنظم:

- الحفاظ على معدل النمو الاسمي > معدل الفائدة الاسمي،

- التسامح مع تضخم أعلى قليلاً من الهدف،

- تآكل عبء الدين الحقيقي ببطء.

أحداث الأزمة الفوضوية:

- ذعر السوق بسبب مسار المالية العامة غير المنضبط.

- ارتفاع مفاجئ في علاوة الأجل.

- حدوث أزمة عملة في الدول السيادية الأضعف.

في وقت سابق من هذا العام، عندما ارتفعت عوائد السندات الأمريكية طويلة الأجل بسبب المخاوف المالية، شعرنا بالفعل بطعم ذلك. وأشارت HSBC نفسها إلى أن السرد حول "تدهور المسار المالي" بلغ ذروته خلال مناقشات الميزانية ذات الصلة، ثم تراجع مع تحول الاحتياطي الفيدرالي للقلق بشأن النمو.

أعتقد أن هذه المسرحية لم تنته بعد.

معدلات الخصوبة: أزمة كلية بطيئة الحركة

انخفضت معدلات الخصوبة العالمية إلى ما دون مستوى الإحلال، ولم يعد هذا مشكلة أوروبا وشرق آسيا فقط، بل امتدت إلى إيران وتركيا وتدريجياً إلى بعض مناطق أفريقيا. في جوهرها، هذه صدمة كلية عميقة تخفيها الأرقام الديموغرافية.

معدلات الخصوبة المنخفضة تعني:

- ارتفاع نسبة الإعالة (زيادة نسبة من يحتاجون إلى الرعاية).

- انخفاض إمكانات النمو الاقتصادي الحقيقي على المدى الطويل.

- ضغوط توزيع اجتماعي وسياسي طويلة الأجل بسبب استمرار عوائد رأس المال أعلى من نمو الأجور.

عندما تجمع بين الإنفاق الرأسمالي في الذكاء الاصطناعي (صدمة تعميق رأس المال)، وانخفاض معدلات الخصوبة (صدمة في عرض العمالة)،

ستحصل على عالم كهذا:

- أصحاب رأس المال يحققون أداءً اسميًا ممتازًا.

- النظام السياسي يصبح أكثر اضطراباً.

- السياسة النقدية في مأزق: يجب دعم النمو، ولكن عند حصول العمالة أخيراً على قوة تفاوضية، يجب تجنب دوامة الأجور-الأسعار التضخمية.

هذا لن يظهر أبداً في شرائح توقعات المؤسسات للأشهر الـ12 القادمة، لكنه بالغ الأهمية لرؤية تخصيص الأصول على مدى 5-15 سنة.

الصين: المتغير الرئيسي الذي يتم تجاهله

رؤية HSBC لآسيا متفائلة: متفائلون تجاه الابتكار المدفوع بالسياسات، إمكانات الحوسبة السحابية في الذكاء الاصطناعي، إصلاحات الحوكمة، ارتفاع عوائد الشركات، التقييمات المنخفضة، والرياح الداعمة من خفض أسعار الفائدة في المنطقة.

رأيي هو:

- من منظور 5-10 سنوات، المخاطر الناتجة عن عدم تخصيص أي وزن للصين وأسواق شمال آسيا أكبر من مخاطر التخصيص المعتدل.

- من منظور 1-3 سنوات، المخاطر الرئيسية ليست الأساسيات الكلية، بل السياسات والجغرافيا السياسية (العقوبات، ضوابط التصدير، قيود تدفق رأس المال).

يمكن النظر في تخصيص أصول مرتبطة بالذكاء الاصطناعي في الصين، أشباه الموصلات، البنية التحتية لمراكز البيانات، بالإضافة إلى السندات ذات العائد المرتفع والجودة العالية، لكن يجب عليك تحديد حجم التخصيص بناءً على ميزانية مخاطر سياسية واضحة، وليس فقط الاعتماد على نسب الشارب التاريخية.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

في الساعات الأولى من صباح الخميس هذا الأسبوع، ما يحدد اتجاه الأصول ذات المخاطر ليس خفض أسعار الفائدة نفسه

خفض أسعار الفائدة أصبح شبه مؤكد، أما المتغير الحقيقي فيكمن في مكان آخر.

عاصفة BTC: موجة السوق مدفوعة بتفاؤل المؤسسات وتوقعات التيسير المالي

هل يمكن لعقود الغاز الآجلة أن تخفف من "قلق التكاليف" في نظام Ethereum البيئي؟